BID : Một loạt chuỗi sự kiện khiến nhà đầu tư do dự

Nguồn: Vietcap

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 18/09/2015

Số lần tải về: 132

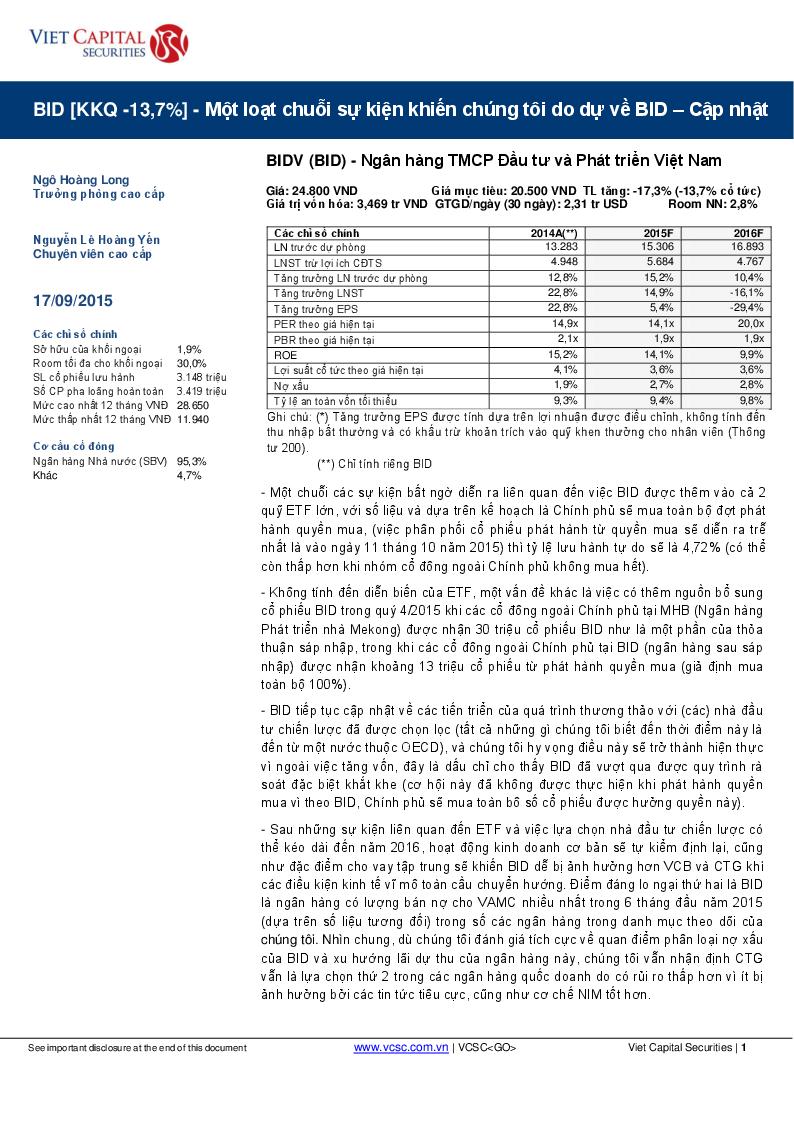

* Một chuỗi các sự kiện bất ngờ diễn ra liên quan đến việc BID được thêm vào cả 2 quỹ ETF lớn, với số liệu và dựa trên kế hoạch là Chính phủ sẽ mua toàn bộ đợt phát hành quyền mua, (việc phân phối cổ phiếu phát hành từ quyền mua sẽ diễn ra trễ nhất là vào ngày 11 tháng 10 năm 2015) thì tỷ lệ lưu hành tự do sẽ là 4,72% (có thể còn thấp hơn khi nhóm cổ đông ngoài Chính phủ không mua hết). * Không tính đến diễn biến của ETF, một vấn đề khác là việc có thêm nguồn bổ sung cổ phiếu BID trong quý 4/2015 khi các cổ đông ngoài Chính phủ tại MHB (Ngân hàng Phát triển nhà Mekong) được nhận 30 triệu cổ phiếu BID như là một phần của thỏa thuận sáp nhập, trong khi các cổ đông ngoài Chính phủ tại BID (ngân hàng sau sáp nhập) được nhận khoảng 13 triệu cổ phiếu từ phát hành quyền mua (giả định mua toàn bộ 100%). * BID tiếp tục cập nhật về các tiến triển của quá trình thương thảo với (các) nhà đầu tư chiến lược đã được chọn lọc (tất cả những gì chúng tôi biết đến thời điểm này là đến từ một nước thuộc OECD), và chúng tôi hy vọng điều này sẽ trở thành hiện thực vì ngoài việc tăng vốn, đây là dấu chỉ cho thấy BID đã vượt qua được quy trình rà soát đặc biệt khắt khe (cơ hội này đã không được thực hiện khi phát hành quyền mua vì theo BID, Chính phủ sẽ mua toàn bô số cổ phiếu được hưởng quyền này). * Sau những sự kiện liên quan đến ETF và việc lựa chọn nhà đầu tư chiến lược có thể kéo dài đến năm 2016, hoạt động kinh doanh cơ bản sẽ tự kiểm định lại, cũng như đặc điểm cho vay tập trung sẽ khiến BID dễ bị ảnh hưởng hơn VCB và CTG khi các điều kiện kinh tế vĩ mô toàn cầu chuyển hướng. Điểm đáng lo ngại thứ hai là BID là ngân hàng có lượng bán nợ cho VAMC nhiều nhất trong 6 tháng đầu năm 2015 (dựa trên số liệu tưíng đối) trong số các ngân hàng trong danh mục theo dõi của chúng tôi. Nhìn chung, dù chúng tôi đánh giá tích cực về quan điểm phân loại nợ xấu của BID và xu hướng lãi dự thu của ngân hàng này, chúng tôi vẫn nhận định CTG vẫn là lựa chọn thứ 2 trong các ngân hàng quốc doanh do có rủi ro thấp hơn vì ít bị ảnh hưởng bởi các tin tức tiêu cực, cũng như cơ chế NIM tốt hơn. * Vấn đề về tỷ lệ CAR (tỷ lệ an toàn vốn tối thiểu) đã, đang và sẽ là vấn đề cho những lo ngại trong tương lai gần. CAR hiện dao động hơn mức 9% một chút. Đợt phát hành quyền mua chắc chắc sẽ giúp tăng CAR. Với dự báo thận trọng, chúng tôi cho rằng việc lựa chọn nhà đầu tư chiến lược sẽ kết thúc trong năm 2016. Nếu việc này diễn ra sớm hơn, vấn đề CAR sẽ trở nên bớt lo ngại, nhưng nếu kéo dài sang năm 2016, vấn đề này có thể gây phân tâm cho ban lãnh đạo. Là một trong những ngân hàng lớn nhất Việt Nam, chúng tôi giả định hệ thống sẽ linh hoạt để phù hợp với BID hơn là áp đặt quy định lên vấn đề CAR của ngân hàng. Tuy nhiên, việc củng cố CAR chắc chắn sẽ giúp BID cạnh tranh trực tiếp với VCB và CTG. * Chúng tôi thiết lập mô hình định giá BID với khả năng tăng trưởng tín dụng linh hoạt trong vòng 2 năm tới (tăng trưởng 16,4% năm 2015) trước khi giảm đều đến năm cuối của mô hình còn 13,2% (tập trung vào tăng trưởng mảng cho vay bán lẻ trong kỳ dự báo), NIM dao động trong khoảng 2,5-2,9% trong kỳ dự báo và chi phí tín dụng dài hạn trong khoảng trung bình. Chi phí dự phòng năm 2015 ước tính sẽ đạt 7.968 tỷ đồng để đạt lợi nhuận trước thuế 7.337 tỷ đồng, so với con số 7.500 tỷ đồng theo kế hoạch. Với giá đóng cửa 24.800 đồng, BID đang giao dịch với P/E dự phóng 14,1 lần và P/B dự phóng 1,9 lần. Giá mục tiêu của chúng tôi đã được nâng từ 19.100 đồng lên 20.500 đồng, tương ứng với tổng mức sinh lời -13,7% và khuyến nghị KÉM KHẢ QUAN.

Báo cáo mới nhất

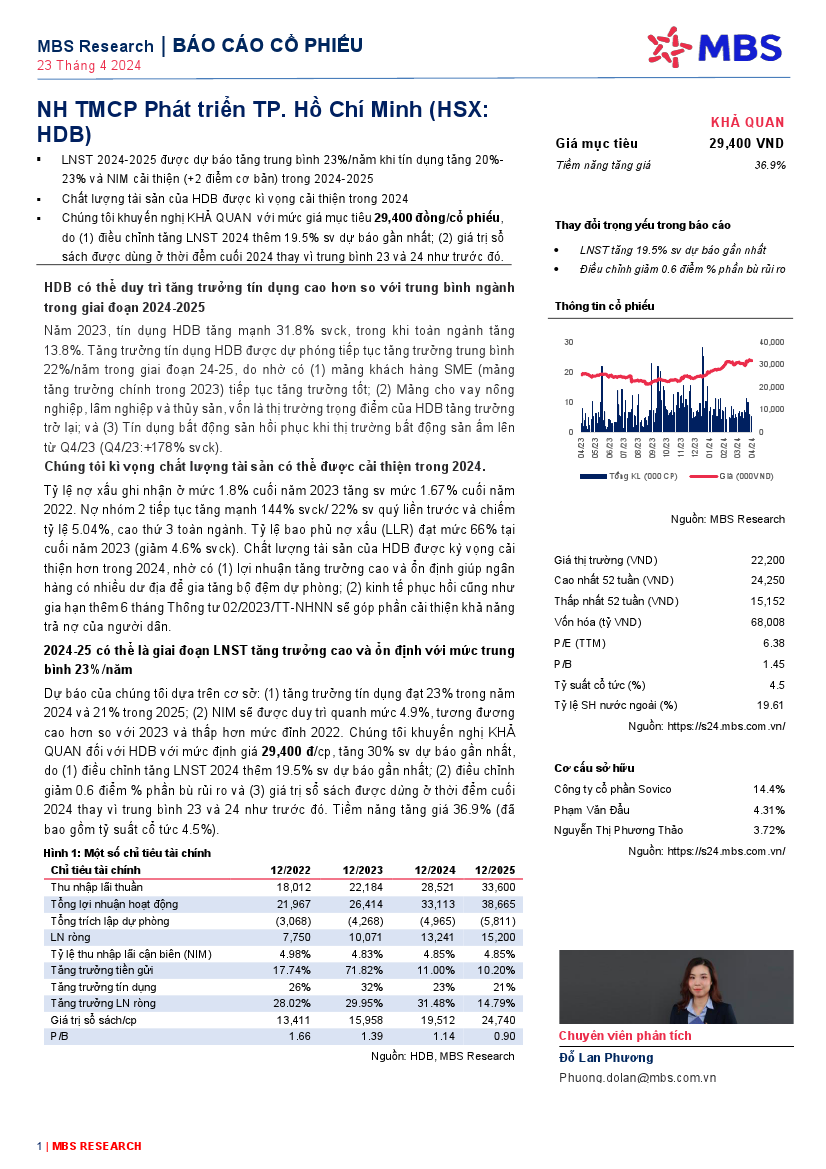

HDB: Khuyến nghị KHẢ QUAN với giá mục tiêu 29,400 đồng/cổ phiếu HDB: Khuyến nghị KHẢ QUAN với giá mục tiêu 29,400 đồng/cổ phiếuNguồn: MBS Tải về 24/04/2024 |

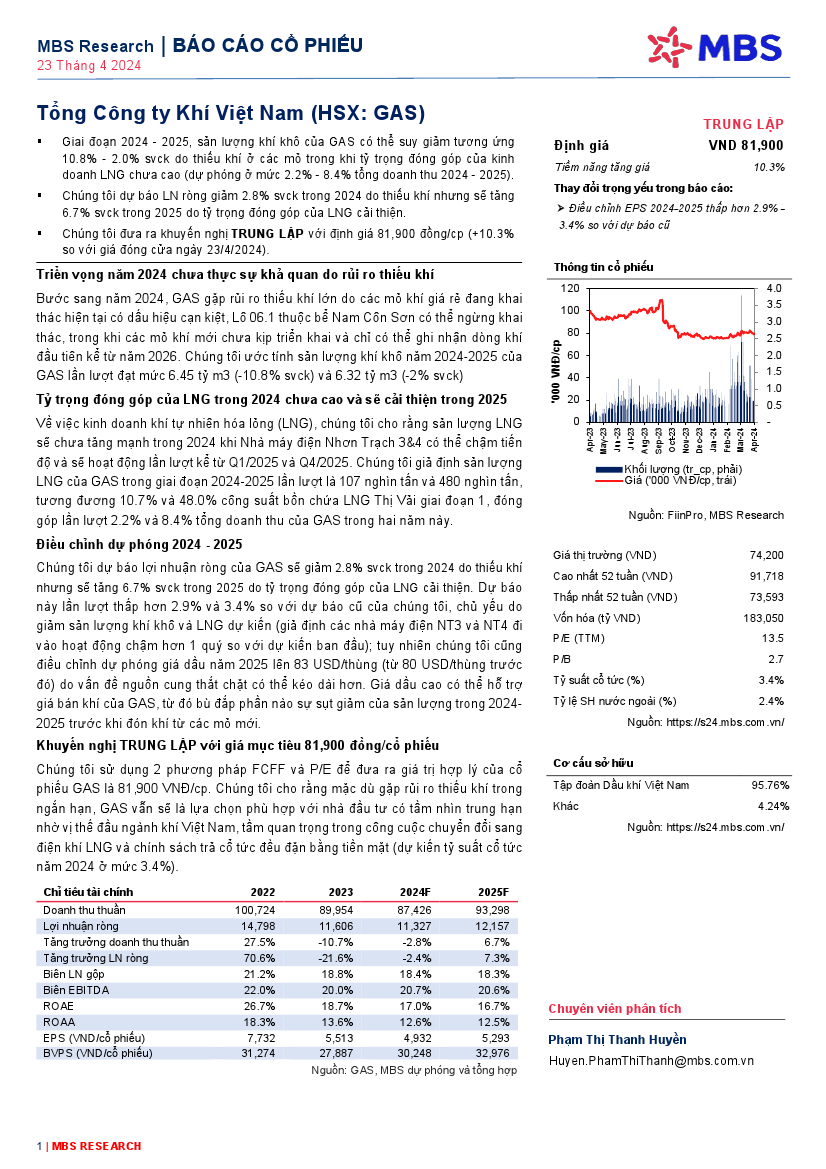

GAS: Khuyến nghị TRUNG LẬP với giá mục tiêu 81,900 đồng/cổ phiếu GAS: Khuyến nghị TRUNG LẬP với giá mục tiêu 81,900 đồng/cổ phiếuNguồn: MBS Tải về 23/04/2024 |

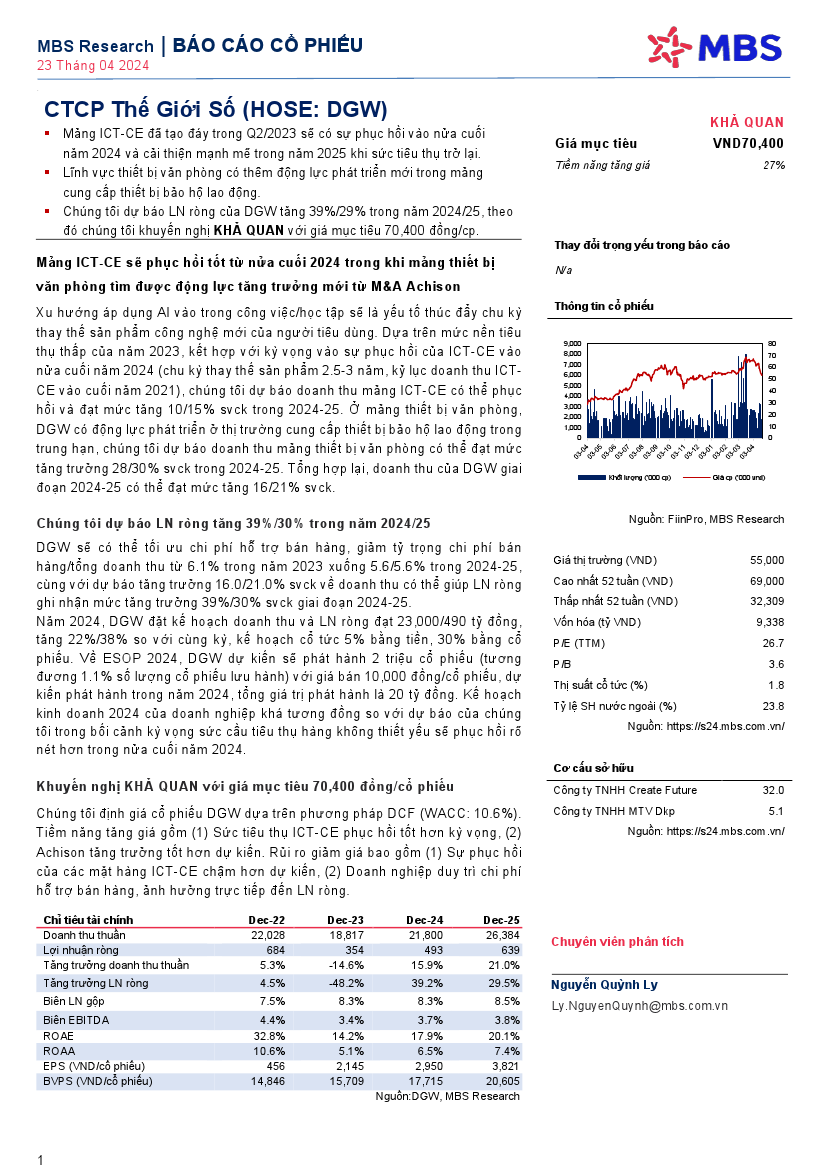

DGW: Khuyến nghị KHẢ QUAN với giá mục tiêu 70,400 đồng/cổ phiếu DGW: Khuyến nghị KHẢ QUAN với giá mục tiêu 70,400 đồng/cổ phiếuNguồn: MBS Tải về 23/04/2024 |

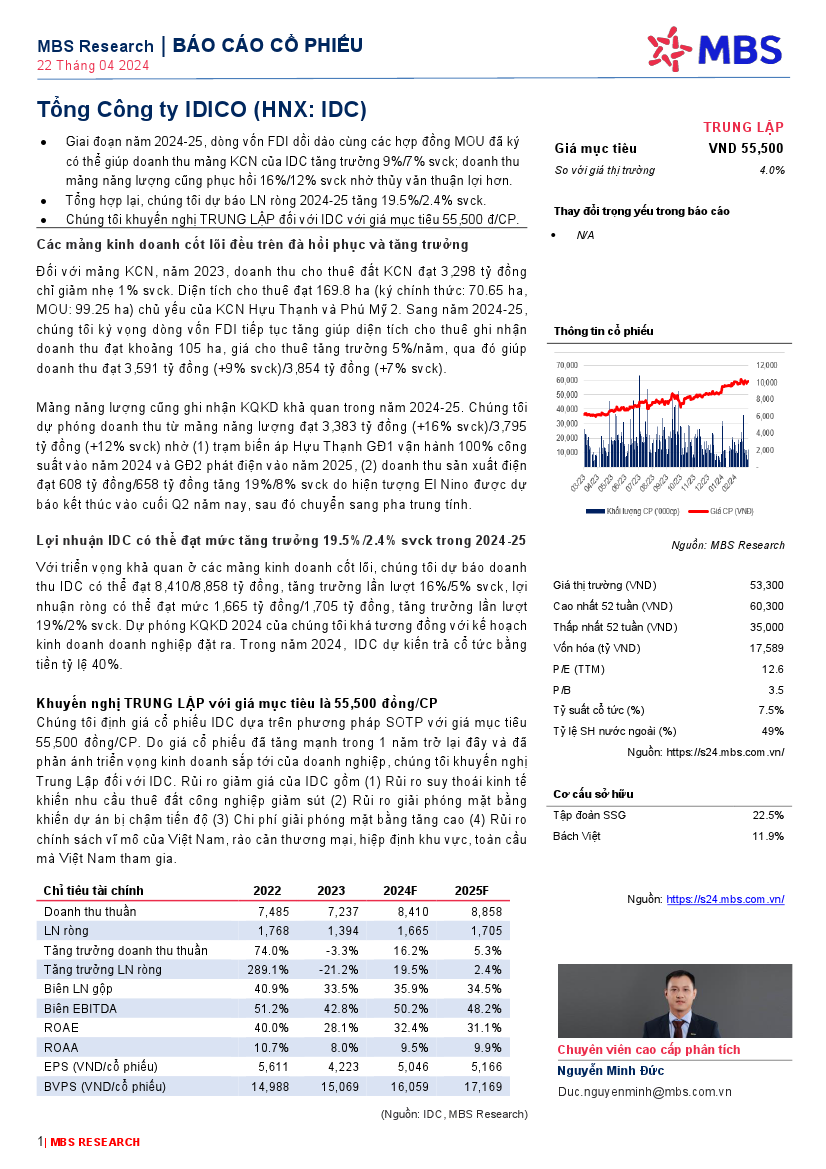

IDC: Khuyến nghị TRUNG LẬP với giá mục tiêu 55,500 đồng/cổ phiếu IDC: Khuyến nghị TRUNG LẬP với giá mục tiêu 55,500 đồng/cổ phiếuNguồn: MBS Tải về 22/04/2024 |

Technical View: Tuần 22-26/04/2024 Technical View: Tuần 22-26/04/2024Nguồn: Vietstock Tải về 19/04/2024 |

Vietstock Weekly: Tuần 22-26/04/2024 Vietstock Weekly: Tuần 22-26/04/2024Nguồn: Vietstock Tải về 19/04/2024 |

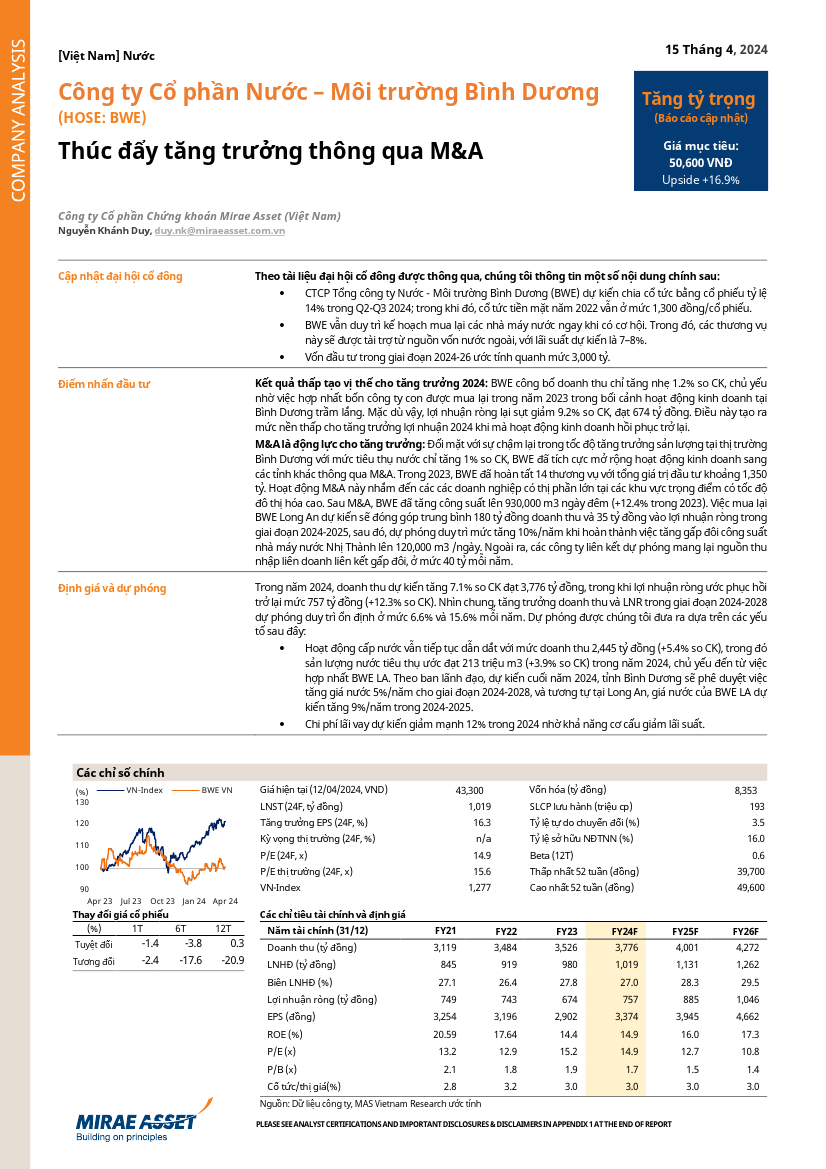

BWE: Khuyến nghị Tăng tỷ trọng với giá mục tiêu 50,600 đồng/cổ phiếu BWE: Khuyến nghị Tăng tỷ trọng với giá mục tiêu 50,600 đồng/cổ phiếuNguồn: MAS Tải về 15/04/2024 |

IDI: Khuyến nghị MUA với giá mục tiêu 14,600 đồng/cổ phiếu IDI: Khuyến nghị MUA với giá mục tiêu 14,600 đồng/cổ phiếuNguồn: FPTS Tải về 15/04/2024 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 26/04/2024 | Chứng khoán Tuần 22-26/04/2024: Kỳ vọng dòng tiền quay trở lại |

| 26/04/2024 | Nhịp đập Thị trường 26/04: Lực cầu xuất hiện cuối phiên, VN-Index bảo toàn sắc xanh |

| 26/04/2024 | Phân tích kỹ thuật phiên chiều 26/04: Tín hiệu tốt xấu đan xen |

| 25/04/2024 | Thị trường chứng quyền 26/04/2024: Tâm lý nhà đầu tư thiếu ổn định |

| 25/04/2024 | Chứng khoán phái sinh ngày 26/04/2024: Hiện tượng phân hóa đang diễn ra |

| 25/04/2024 | Vietstock Daily 26/04/2024: Tâm lý thận trọng bao trùm |

| 25/04/2024 | Nhịp đập Thị trường 25/04: Khối ngoại mua ròng mạnh nhất MWG, nhóm ngân hàng gây thất vọng |

| 25/04/2024 | Phân tích kỹ thuật phiên chiều 25/04: Thị trường diễn biến phân hóa |

| 25/04/2024 | Ngày 25/04/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 24/04/2024 | Thị trường chứng quyền 25/04/2024: Tình hình đang chuyển biến tích cực |