PVT: Khuyến nghị MUA với giá mục tiêu 26.200 đồng/cp

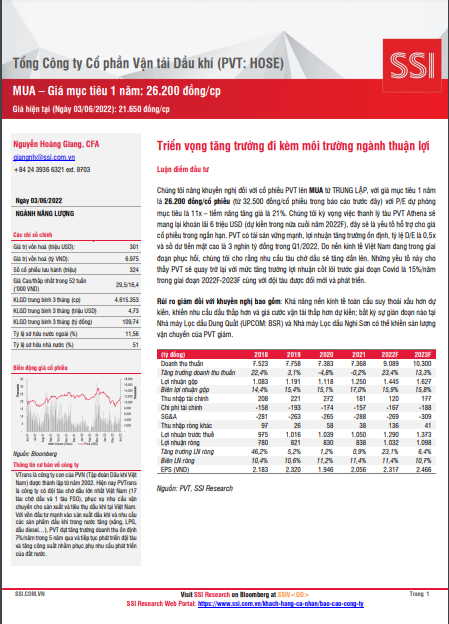

SSI nâng khuyến nghị đối với cổ phiếu PVT lên MUA từ TRUNG LẬP, với giá mục tiêu 1 năm là 26.200 đồng/cổ phiếu (từ 32.500 đồng/cổ phiếu trong báo cáo trước đây) với P/E dự phóng mục tiêu là 11x – tiềm năng tăng giá là 21%. SSI kỳ vọng việc thanh lý tàu PVT Athena sẽ mang lại khoản lãi 6 triệu USD (dự kiến trong nửa cuối năm 2022F), đây sẽ là yếu tố hỗ trợ cho giá cổ phiếu trong ngắn hạn. PVT có tài sản vững mạnh, lợi nhuận tăng trưởng ổn định, tỷ lệ D/E là 0,5x và số dư tiền mặt cao là 3 nghìn tỷ đồng trong Q1/2022. Do nền kinh tế Việt Nam đang trong giai đoạn phục hồi, SSI cho rằng nhu cầu tàu chở dầu sẽ tăng dần lên. Những yếu tố này cho thấy PVT sẽ quay trở lại với mức tăng trưởng lợi nhuận cốt lõi trước giai đoạn Covid là 15%/năm trong giai đoạn 2022F-2023F cùng với đội tàu được đổi mới và phát triển.

Latest report

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 05/02/2024 | Thị trường chứng quyền 03/05/2024: Tình hình đang chuyển biến tích cực hơn |

| 05/02/2024 | Chứng khoán phái sinh ngày 03/05/2024: Tâm lý thận trọng vẫn còn sau kỳ nghỉ lễ |

| 05/02/2024 | Vietstock Daily 03/05/2024: Tăng trong thận trọng |

| 05/02/2024 | Nhịp đập Thị trường 02/05: VN-Index bứt phá cuối ngày, khối ngoại lại tạo mối lo |

| 05/02/2024 | Phân tích kỹ thuật phiên chiều 02/05: Trạng thái giằng co chi phối thị trường |

| 05/02/2024 | Tuần 02-03/05/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 05/01/2024 | Thị trường chứng quyền tuần 02-03/05/2024: Hiện tượng phân hóa vẫn còn |

| 05/01/2024 | Vietstock Weekly 02-03/05/2024: Nhiều tín hiệu tiêu cực xuất hiện |

| 04/30/2024 | Chứng khoán phái sinh tuần 02-03/05/2024: Khối ngoại mua ròng mạnh |

| 04/29/2024 | Báo cáo TTCK thế giới quý 2/2024 (Kỳ 2): Nhịp điều chỉnh ngắn hạn đang hiện hữu |