DHC: Tăng trưởng thúc đẩy bởi mảng kinh doanh cốt lõi

Source: PHS

Report type: Phân tích Doanh nghiệp

Publish date: 07/08/2021

Download count: 634

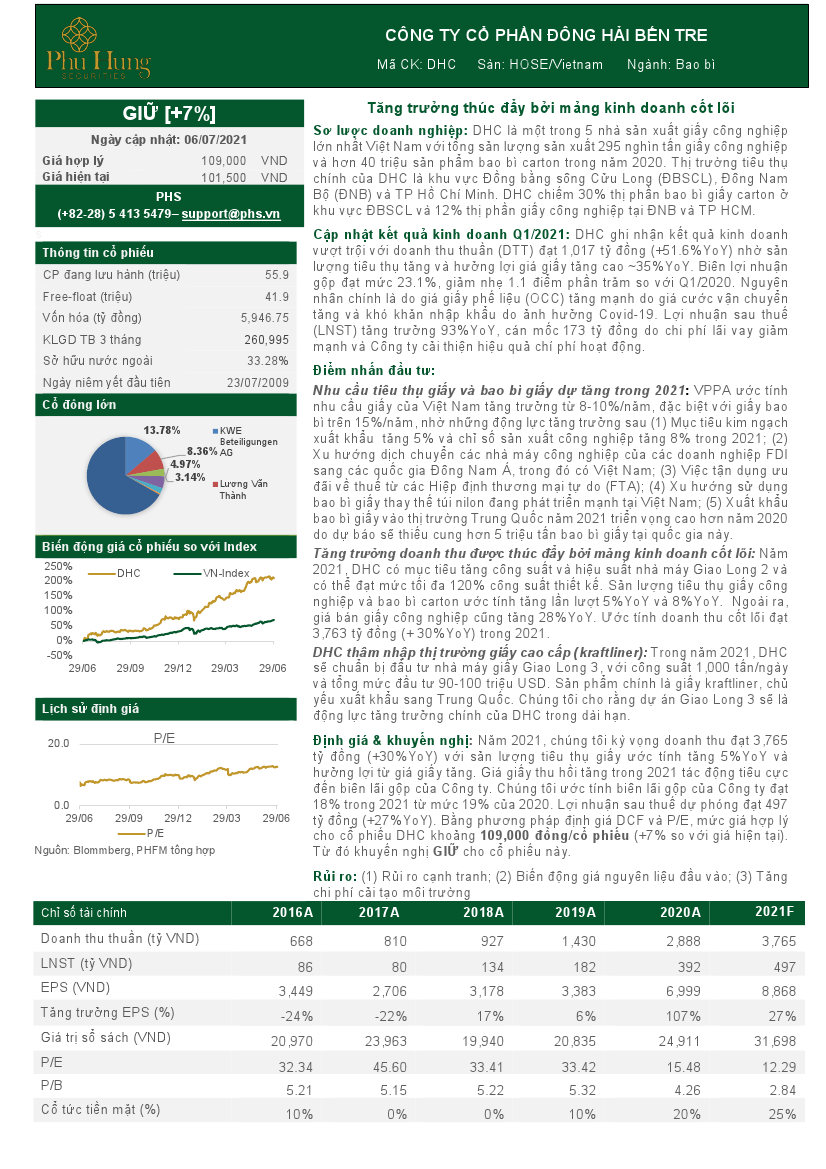

Định giá & khuyến nghị: Năm 2021, PHS kỳ vọng doanh thu đạt 3,765 tỷ đồng (+30%YoY) với sản lượng tiêu thụ giấy ước tính tăng 5%YoY và hưởng lợi từ giá giấy tăng. Giá giấy thu hồi tăng trong 2021 tác động tiêu cực đến biên lãi gộp của Công ty. PHS ước tính biên lãi gộp của Công ty đạt 18% trong 2021 từ mức 19% của 2020. Lợi nhuận sau thuế dự phóng đạt 497 tỷ đồng (+27%YoY). Bằng phương pháp định giá DCF và P/E, mức giá hợp lý cho cổ phiếu DHC khoảng 109,000 đồng/cổ phiếu (+7% so với giá hiện tại). Từ đó khuyến nghị GIỮ cho cổ phiếu này.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 05/03/2024 | Chứng khoán Tuần 02-03/05/2024: Tâm lý thận trọng vẫn còn tiếp diễn |

| 05/03/2024 | Nhịp đập Thị trường 03/05: VN-Index giằng co trên mốc tham chiếu |

| 05/03/2024 | Phân tích kỹ thuật phiên chiều 03/05: Tín hiệu trái chiều xuất hiện |

| 05/03/2024 | BWE - Khả năng giảm giá vẫn còn |

| 05/02/2024 | Thị trường chứng quyền 03/05/2024: Tình hình đang chuyển biến tích cực hơn |

| 05/02/2024 | Chứng khoán phái sinh ngày 03/05/2024: Tâm lý thận trọng vẫn còn sau kỳ nghỉ lễ |

| 05/02/2024 | Vietstock Daily 03/05/2024: Tăng trong thận trọng |

| 05/02/2024 | Nhịp đập Thị trường 02/05: VN-Index bứt phá cuối ngày, khối ngoại lại tạo mối lo |

| 05/02/2024 | Phân tích kỹ thuật phiên chiều 02/05: Trạng thái giằng co chi phối thị trường |

| 05/02/2024 | Tuần 02-03/05/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |