DPR : Báo cáo ngắn - Khuyến nghị Mua

Source: MBS

Report type: Phân tích Doanh nghiệp

Publish date: 11/07/2016

Download count: 577

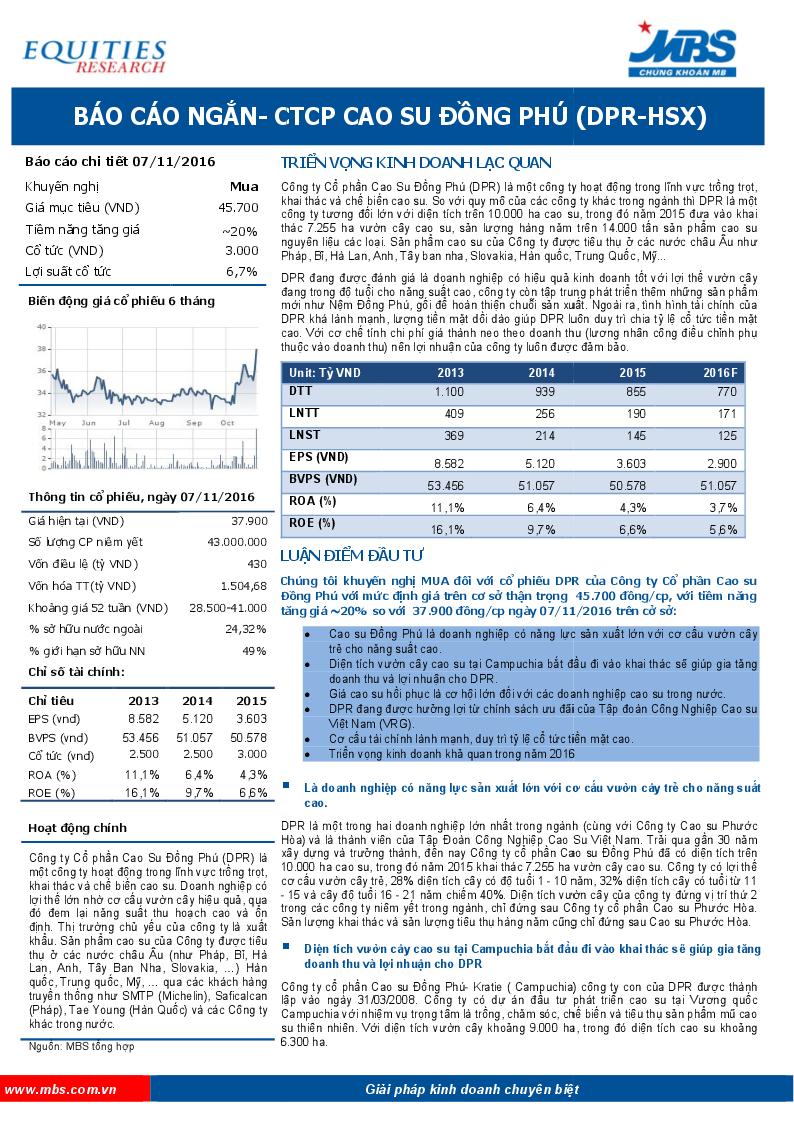

Định giá và khuyến nghị DPR đang được đánh giá là doanh nghiệp có hiệu quả kinh doanh tốt với lợi thế vườn cây đang trong độ tuổi cho năng suất cao, công ty còn tập trung phát triển thêm những sản phẩm mới như Nệm Đồng Phú, gối để hoàn thiện chuỗi sản xuất. Ngoài ra, tình hình tài chính của DPR khá lành mạnh, lượng tiền mặt dồi dào nên DPR luôn duy trì chia tỷ lệ cổ tức tiền mặt cao. Với cơ chế tính chi phí giá thành neo theo doanh thu (lương nhân công điều chỉnh phụ thuộc vào doanh thu) nên lợi nhuận của công ty luôn được đảm bảo. Chúng tôi dự phóng năm 2016, DPR đạt khoảng 770 tỷ đồng ( trong đó doanh thu từ bán thành phẩm cao su khoảng hơn 600 tỷ đồng) và lợi nhuận sau thuế đạt 125 tỷ đồng giảm lần lượt 19% và 19,87% so với thực hiện năm 2015, tương đương với EPS đạt 2.900 đồng/cp. Chúng tôi sử dụng 2 phương pháp định giá FCFE và FCFF, giá hợp lý đối với cổ phiếu DPR là 45.700 đồng/cp. Do đó chúng tôi khuyến nghị mua đối với cổ phiếu DPR tại vùng giá hiện tại.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 04/30/2024 | Chứng khoán phái sinh tuần 02-03/05/2024: Khối ngoại mua ròng mạnh |

| 04/29/2024 | Báo cáo TTCK thế giới quý 2/2024 (Kỳ 2): Nhịp điều chỉnh ngắn hạn đang hiện hữu |

| 04/29/2024 | Báo cáo TTCK thế giới quý 2/2024 (Kỳ 2): Nhịp điều chỉnh ngắn hạn đang hiện hữu |

| 04/28/2024 | Phân tích kỹ thuật chứng khoán Việt Nam: Tuần 02-03/05/2024 |

| 04/26/2024 | Chứng khoán Tuần 22-26/04/2024: Kỳ vọng dòng tiền quay trở lại |

| 04/26/2024 | Nhịp đập Thị trường 26/04: Lực cầu xuất hiện cuối phiên, VN-Index bảo toàn sắc xanh |

| 04/26/2024 | Phân tích kỹ thuật phiên chiều 26/04: Tín hiệu tốt xấu đan xen |

| 04/25/2024 | Thị trường chứng quyền 26/04/2024: Tâm lý nhà đầu tư thiếu ổn định |

| 04/25/2024 | Chứng khoán phái sinh ngày 26/04/2024: Hiện tượng phân hóa đang diễn ra |

| 04/25/2024 | Vietstock Daily 26/04/2024: Tâm lý thận trọng bao trùm |