GAS : [PHTT +10,7%] - Triển vọng ảm đạm nhưng ảnh hưởng từ giá dầu thô sẽ giảm dần

Source: Vietcap

Report type: Phân tích Doanh nghiệp

Publish date: 12/25/2015

Download count: 132

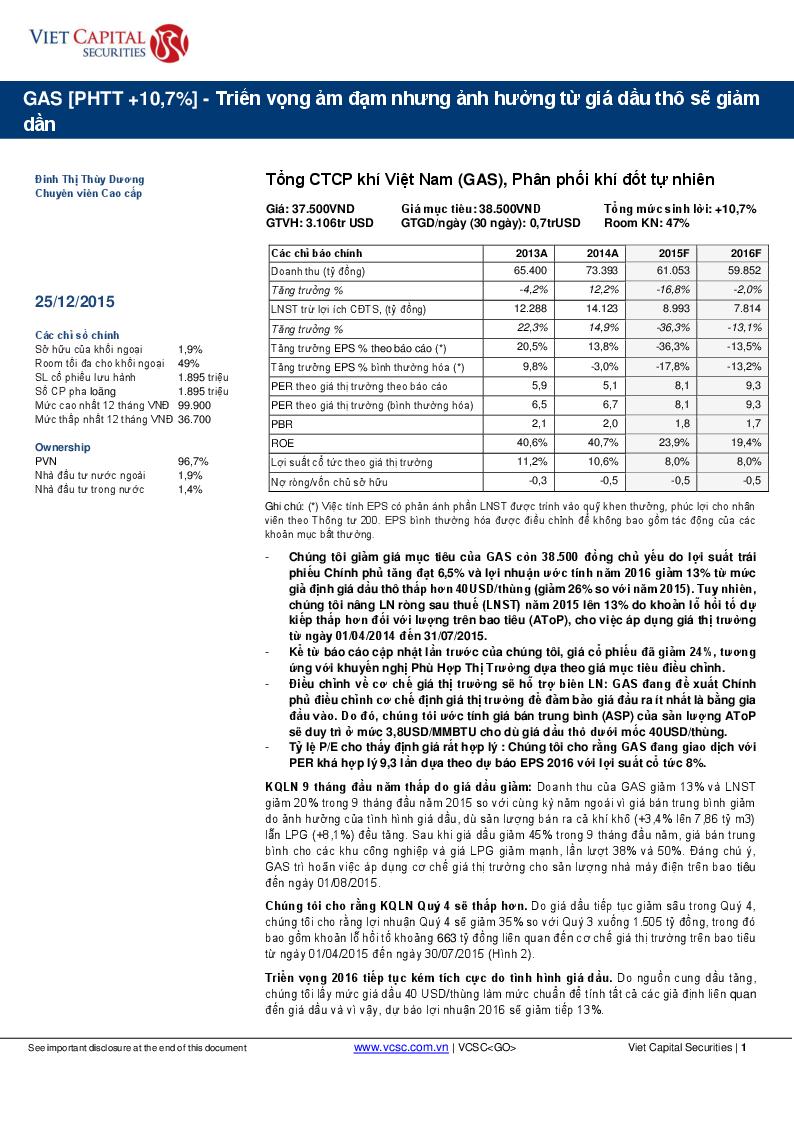

- Chúng tôi giảm giá mục tiêu của GAS còn 38.500 đồng chủ yếu do lợi suất trái phiếu Chính phủ tăng đạt 6,5% và lợi nhuận ước tính năm 2016 giảm 13% từ mức giả định giá dầu thô thấp hơn 40USD/thùng (giảm 26% so với năm 2015). Tuy nhiên, chúng tôi nâng LN ròng sau thuế (LNST) năm 2015 lên 13% do khoản lỗ hồi tố dự kiếp thấp hơn đối với lượng trên bao tiêu (AToP), cho việc áp dụng giá thị trường từ ngày 01/04/2014 đến 31/07/2015. - Kể từ báo cáo cập nhật lần trước của chúng tôi, giá cổ phiếu đã giảm 24%, tương ứng với khuyến nghị Phù Hợp Thị Trường dựa theo giá mục tiêu điều chỉnh. - Điều chỉnh về cơ chế giá thị trường sẽ hỗ trợ biên LN: GAS đang đề xuất Chính phủ điều chỉnh cơ chế định giá thị trường để đảm bảo giá đầu ra ít nhất là bằng gia đầu vào. Do đó, chúng tôi ước tính giá bán trung bình (ASP) của sản lượng AToP sẽ duy trì ở mức 3,8USD/MMBTU cho dù giá dầu thô dưới mốc 40USD/thùng. - Tỷ lệ P/E cho thấy định giá rất hợp lý : Chúng tôi cho rằng GAS đang giao dịch với PER khá hợp lý 9,3 lần dựa theo dự báo EPS 2016 với lợi suất cổ tức 8%.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 05/02/2024 | Thị trường chứng quyền 03/05/2024: Tình hình đang chuyển biến tích cực hơn |

| 05/02/2024 | Chứng khoán phái sinh ngày 03/05/2024: Tâm lý thận trọng vẫn còn sau kỳ nghỉ lễ |

| 05/02/2024 | Vietstock Daily 03/05/2024: Tăng trong thận trọng |

| 05/02/2024 | Nhịp đập Thị trường 02/05: VN-Index bứt phá cuối ngày, khối ngoại lại tạo mối lo |

| 05/02/2024 | Phân tích kỹ thuật phiên chiều 02/05: Trạng thái giằng co chi phối thị trường |

| 05/02/2024 | Tuần 02-03/05/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 05/01/2024 | Thị trường chứng quyền tuần 02-03/05/2024: Hiện tượng phân hóa vẫn còn |

| 05/01/2024 | Vietstock Weekly 02-03/05/2024: Nhiều tín hiệu tiêu cực xuất hiện |

| 04/30/2024 | Chứng khoán phái sinh tuần 02-03/05/2024: Khối ngoại mua ròng mạnh |

| 04/29/2024 | Báo cáo TTCK thế giới quý 2/2024 (Kỳ 2): Nhịp điều chỉnh ngắn hạn đang hiện hữu |