FMC : Báo cáo cập nhật 9T.2015

Source: VCBS

Report type: Phân tích Doanh nghiệp

Publish date: 12/09/2015

Download count: 305

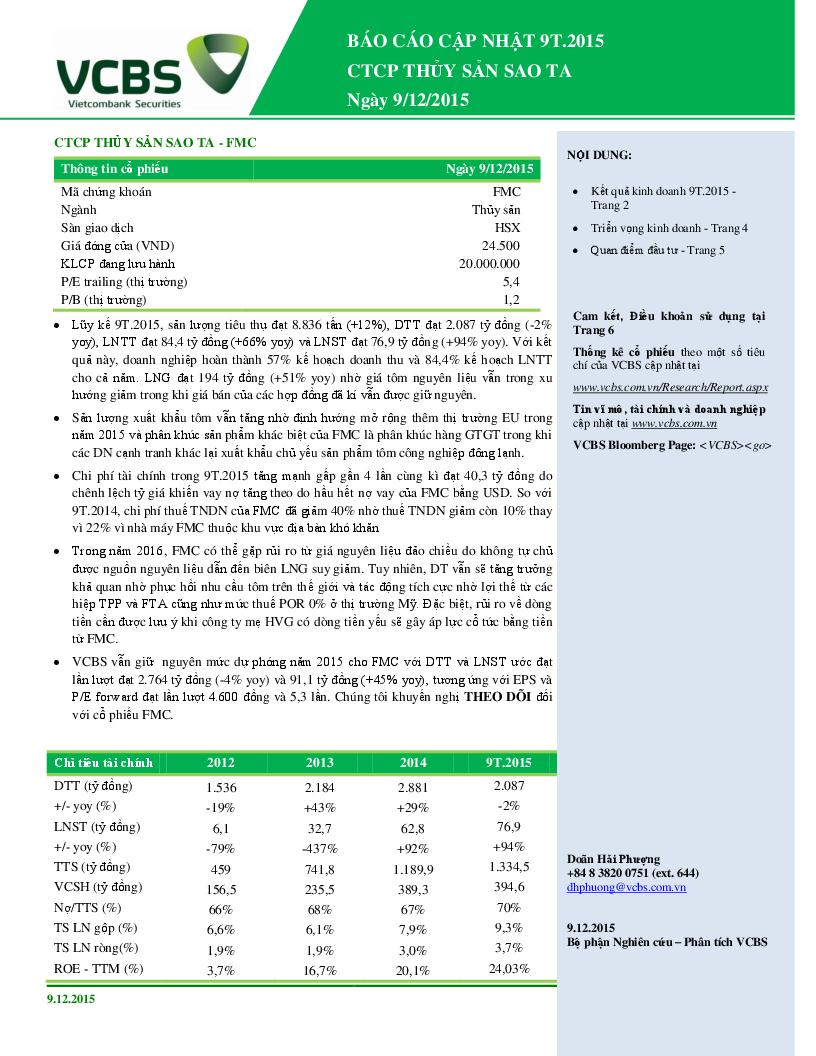

KQKD 9T.2015 của FMC khá ấn tượng do tăng trưởng biên LN nhờ nguồn tôm nguyên liệu nhập khẩu giá rẻ cũng như giữ vững sản lượng xuất khẩu mặc dù ngành tôm năm nay đang gặp nhiều khó khăn chủ yếu nhờ chuyển hướng sang thị trường EU. Chúng tôi cho rằng diễn biến này sẽ tiếp tục chi phối hoạt động kinh doanh của công ty trong cuối năm. Trong năm 2016, FMC có thể gặp rủi ro từ giá nguyên liệu đảo chiều do không tự chủ được nguồn nguyên liệu dẫn đến biên LNG suy giảm. Tuy nhiên, DT vẫn sẽ tăng trưởng khả quan nhờ phục hồi nhu cầu tôm trên thế giới và tác động tích cực nhờ lợi thế từ các hiệp TPP và FTA cũng như mức thuế POR 0% ở thị trường Mỹ. Đặc biệt, rủi ro về dòng tiền cần được lưu ý khi công ty mẹ HVG có dòng tiền yếu sẽ 9.12.2015 Trang | 6 BÁO CÁO CẬP NHẬT 9T.2015 CTCP THỦY SẢN SAO TA gây áp lực cổ tức bằng tiền từ FMC. VCBS vẫn giữ nguyên mức dự phóng năm 2015 cho FMC với DTT và LNST ước đạt lần lượt đạt 2.764 tỷ đồng (-4% yoy) và 91,1 tỷ đồng (+45% yoy), tương ứng với EPS và P/E forward đạt lần lượt 4.600 đồng và 6,7 lần. Chúng tôi khuyến nghị THEO DÕI đối với cổ phiếu FMC.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 05/06/2024 | Thị trường chứng quyền 07/05/2024: Tâm lý lạc quan đang lan tỏa |

| 05/06/2024 | Chứng khoán phái sinh ngày 07/05/2024: Phe Long tiếp tục áp đảo |

| 05/06/2024 | Vietstock Daily 07/05/2024: Tiếp nối đà tăng |

| 05/06/2024 | Nhịp đập Thị trường 06/05: VN-Index bật tăng mạnh |

| 05/06/2024 | Phân tích kỹ thuật phiên chiều 06/05: Đà phục hồi tiếp tục được duy trì |

| 05/06/2024 | Tuần 06-10/05/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 05/05/2024 | Thị trường chứng quyền tuần 06-10/05/2024: Tâm lý nhà đầu tư đang dần cải thiện |

| 05/05/2024 | Phân tích kỹ thuật chứng khoán Việt Nam: Tuần 06-10/05/2024 |

| 05/04/2024 | Chứng khoán phái sinh tuần 06-10/05/2024: Thiếu sự ủng hộ từ dòng tiền |

| 05/04/2024 | Vietstock Weekly 06-10/05/2024: Diễn biến khó lường |