HPG : [Giữ KN KQ + 17,2%] - Môi trường cạnh tranh ngày càng bất lợi - Cập nhật

Source: Vietcap

Report type: Phân tích Doanh nghiệp

Publish date: 06/02/2015

Download count: 149

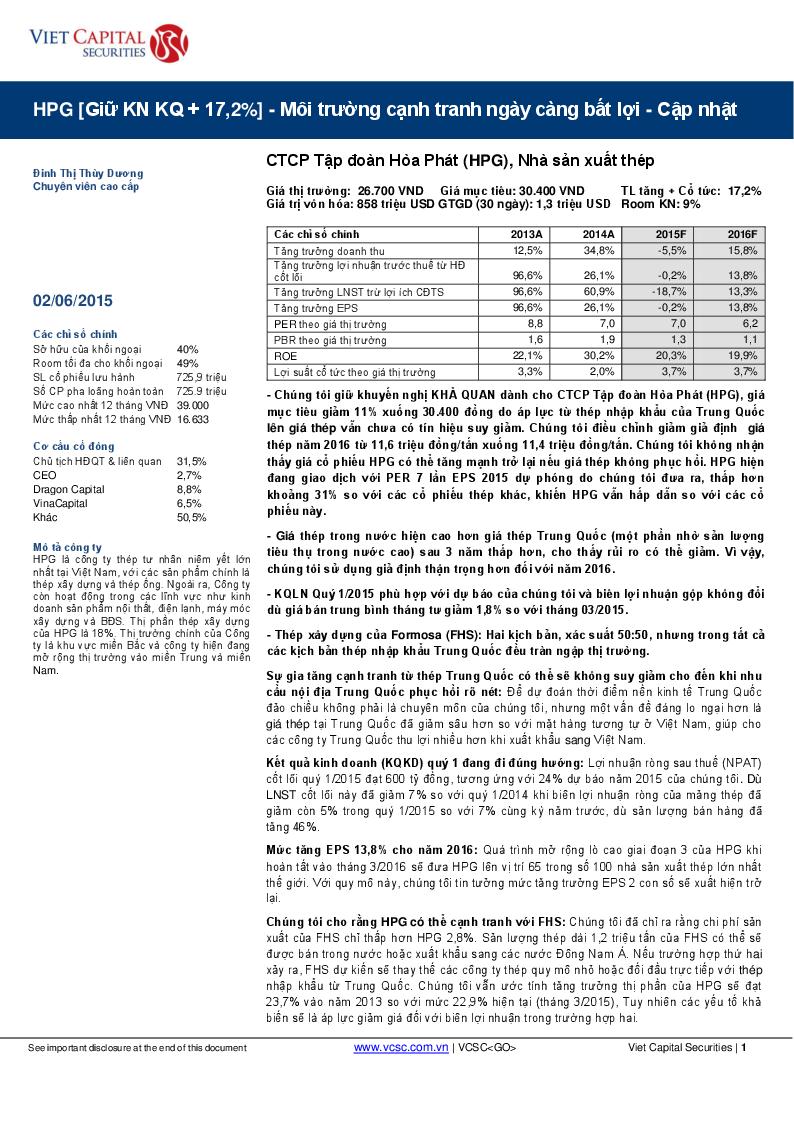

- Chúng tôi giữ khuyến nghị KHẢ QUAN dành cho CTCP Tập đoàn Hòa Phát (HPG), giá mục tiêu giảm 11% xuống 30.400 đồng do áp lực từ thép nhập khẩu của Trung Quốc lên giá thép vẫn chưa có tín hiệu suy giảm. Chúng tôi điều chỉnh giảm giả định giá thép năm 2016 từ 11,6 triệu đồng/tấn xuống 11,4 triệu đồng/tấn. Chúng tôi không nhận thấy giá cổ phiếu HPG có thể tăng mạnh trở lại nếu giá thép không phục hồi. HPG hiện đang giao dịch với PER 7 lần EPS 2015 dự phóng do chúng tôi đưa ra, thấp hơn khoảng 31% so với các cổ phiếu thép khác, khiến HPG vẫn hấp dẫn so với các cổ phiếu này. - Giá thép trong nước hiện cao hơn giá thép Trung Quốc (một phần nhờ sản lượng tiêu thụ trong nước cao) sau 3 năm thấp hơn, cho thấy rủi ro có thể giảm. Vì vậy, chúng tôi sử dụng giả định thận trọng hơn đối với năm 2016. - KQLN Quý 1/2015 phù hợp với dự báo của chúng tôi và biên lợi nhuận gộp không đổi dù giá bán trung bình tháng tư giảm 1,8% so với tháng 03/2015. - Thép xây dựng của Formosa (FHS): Hai kịch bản, xác suất 50:50, nhưng trong tất cả các kịch bản thép nhập khẩu Trung Quốc đều tràn ngập thị trường.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 05/05/2024 | Thị trường chứng quyền tuần 06-10/05/2024: Tâm lý nhà đầu tư đang dần cải thiện |

| 05/05/2024 | Phân tích kỹ thuật chứng khoán Việt Nam: Tuần 06-10/05/2024 |

| 05/04/2024 | Chứng khoán phái sinh tuần 06-10/05/2024: Thiếu sự ủng hộ từ dòng tiền |

| 05/04/2024 | Vietstock Weekly 06-10/05/2024: Diễn biến khó lường |

| 05/03/2024 | Chứng khoán Tuần 02-03/05/2024: Tâm lý thận trọng vẫn còn tiếp diễn |

| 05/03/2024 | Nhịp đập Thị trường 03/05: VN-Index giằng co trên mốc tham chiếu |

| 05/03/2024 | Phân tích kỹ thuật phiên chiều 03/05: Tín hiệu trái chiều xuất hiện |

| 05/03/2024 | BWE - Khả năng giảm giá vẫn còn |

| 05/02/2024 | Thị trường chứng quyền 03/05/2024: Tình hình đang chuyển biến tích cực hơn |

| 05/02/2024 | Chứng khoán phái sinh ngày 03/05/2024: Tâm lý thận trọng vẫn còn sau kỳ nghỉ lễ |