HDB: Khuyến nghị MUA với giá mục tiêu 27,000 đồng/cổ phiếu.

Source: AGRISECO

Report type: Phân tích Doanh nghiệp

Publish date: 02/07/2024

Download count: 189

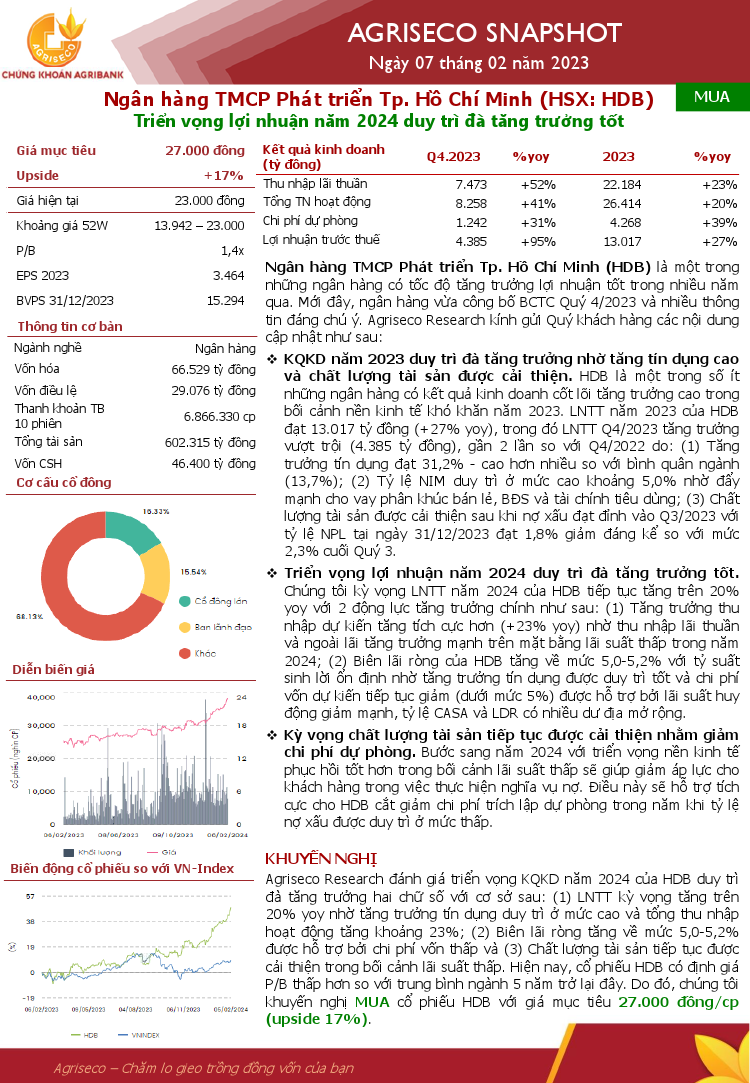

Agriseco Research đánh giá triển vọng KQKD năm 2024 của HDB duy trì đà tăng trưởng hai chữ số với cơ sở sau: (1) LNTT kỳ vọng tăng trên 20% yoy nhờ tăng trưởng tín dụng duy trì ở mức cao và tổng thu nhập hoạt động tăng khoảng 23%; (2) Biên lãi ròng tăng về mức 5,0-5,2% được hỗ trợ bởi chi phí vốn thấp và (3) Chất lượng tài sản tiếp tục được cải thiện trong bối cảnh lãi suất thấp. Hiện nay, cổ phiếu HDB có định giá P/B thấp hơn so với trung bình ngành 5 năm trở lại đây. Do đó, chúng tôi khuyến nghị MUA cổ phiếu HDB với giá mục tiêu 27.000 đồng/cp (upside 17%).

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 05/09/2024 | Nhịp đập Thị trường 09/05: Khối ngoại vẫn "xa" VHM |

| 05/09/2024 | Phân tích kỹ thuật phiên chiều 09/05: Tâm lý thận trọng đang bao trùm |

| 05/09/2024 | Chiến lược đầu tư quý 2/2024: Tiềm ẩn rủi ro rung lắc |

| 05/09/2024 | Ngày 09/05/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 05/08/2024 | Thị trường chứng quyền 09/05/2024: Triển vọng dần kém sắc |

| 05/08/2024 | Chứng khoán phái sinh ngày 09/05/2024: Khối lượng giao dịch được cải thiện |

| 05/08/2024 | Vietstock Daily 09/05/2024: Tâm lý lạc quan quay trở lại |

| 05/08/2024 | Nhịp đập Thị trường 08/05: VN-Index diễn biến giằng co kéo dài |

| 05/08/2024 | Phân tích kỹ thuật phiên chiều 08/05: Thị trường diễn biến phân hóa |

| 05/08/2024 | PC1 - Vượt qua khó khăn, tăng trưởng mạnh trong năm 2024 |