VSH : Báo cáo lần đầu - Tiềm năng tăng trưởng lớn nhưng tỷ suất lợi nhuận trên vốn chủ sỡ hữu thấp

Nguồn: Vietcap

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 01/10/2015

Số lần tải về: 284

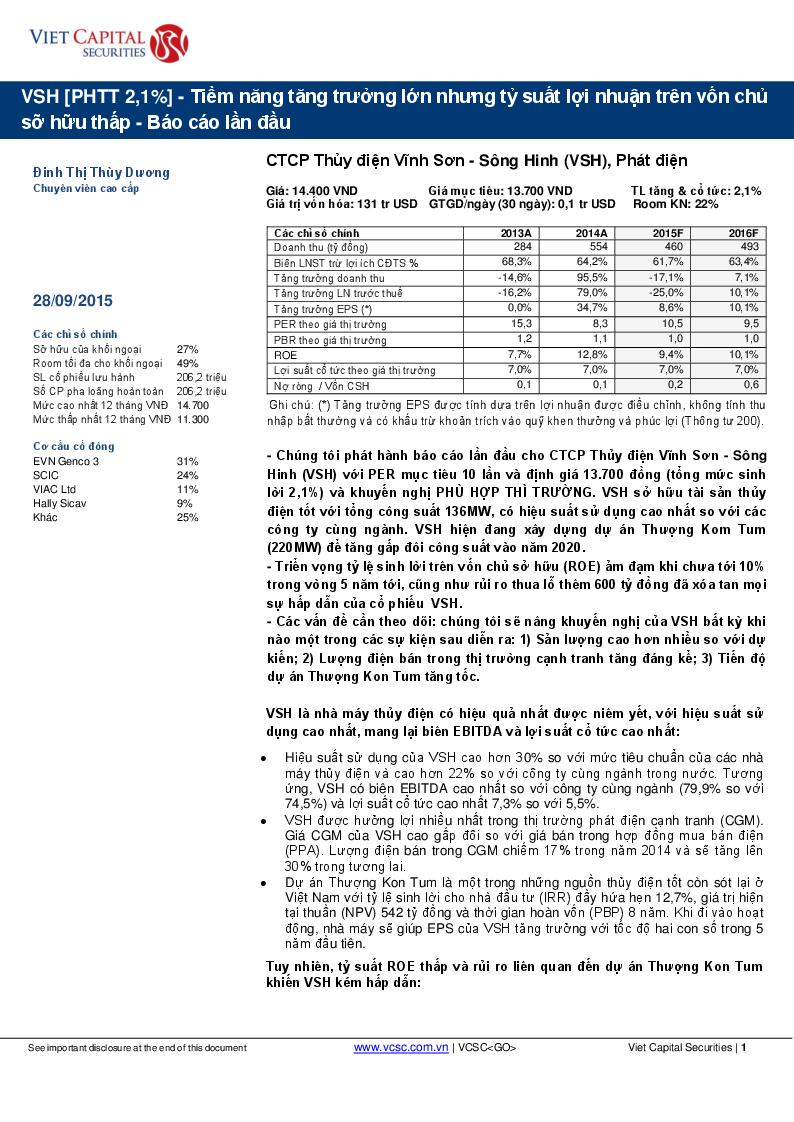

* Chúng tôi phát hành báo cáo lần đầu cho CTCP Thủy điện Vĩnh Sơn - Sông Hinh (VSH) với PER mục tiêu 10 lần và định giá 13.700 đồng (tổng mức sinh lời 2,1%) và khuyến nghị PHÙ HỢP THÌ TRƯỜNG. VSH sở hữu tài sản thủy điện tốt với tổng công suất 136MW, có hiệu suất sử dụng cao nhất so với các công ty cùng ngành. VSH hiện đang xây dựng dự án Thượng Kom Tum (220MW) để tăng gấp đôi công suất vào năm 2020. * Triển vọng tỷ lệ sinh lời trên vốn chủ sở hữu (ROE) ảm đạm khi chưa tới 10% trong vòng 5 năm tới, cũng như rủi ro thua lỗ thêm 600 tỷ đồng đã xóa tan mọi sự hấp dẫn của cổ phiếu VSH. * Các vấn đề cần theo dõi: chúng tôi sẽ nâng khuyến nghị của VSH bất kỳ khi nào một trong các sự kiện sau diễn ra: 1) Sản lượng cao hơn nhiều so với dự kiến; 2) Lượng điện bán trong thị trường cạnh tranh tăng đáng kể; 3) Tiến độ dự án Thượng Kon Tum tăng tốc. VSH là nhà máy thủy điện có hiệu quả nhất được niêm yết, với hiệu suất sử dụng cao nhất, mang lại biên EBITDA và lợi suất cổ tức cao nhất: * Hiệu suất sử dụng của VSH cao hơn 30% so với mức tiêu chuẩn của các nhà máy thủy điện và cao hơn 22% so với công ty cùng ngành trong nước. Tương ứng, VSH có biên EBITDA cao nhất so với công ty cùng ngành (79,9% so với 74,5%) và lợi suất cổ tức cao nhất 7,3% so với 5,5%. * VSH được hưởng lợi nhiều nhất trong thị trường phát điện cạnh tranh (CGM). Giá CGM của VSH cao gấp đôi so với giá bán trong hợp đồng mua bán điện (PPA). Lượng điện bán trong CGM chiếm 17% trong năm 2014 và sẽ tăng lên 30% trong tương lai. * Dự án Thượng Kon Tum là một trong những nguồn thủy điện tốt còn sót lại ở Việt Nam với tỷ lệ sinh lời cho nhà đầu tư (IRR) đầy hứa hẹn 12,7%, giá trị hiện tại thuần (NPV) 542 tỷ đồng và thời gian hoàn vốn (PBP) 8 năm. Khi đi vào hoạt động, nhà máy sẽ giúp EPS của VSH tăng trưởng với tốc độ hai con số trong 5 năm đầu tiên. Tuy nhiên, tỷ suất ROE thấp và rủi ro liên quan đến dự án Thượng Kon Tum khiến VSH kém hấp dẫn: * Tỷ suất ROE được dự kiến vẫn ở mức khiêm tốn trong vòng 5 năm tới, trung bình thấp hơn 10% do lượng vốn lớn được sử dụng để phát triển dự án Thượng Kon Tum kể từ năm 2009, và dự án bị trì hoãn trong 5 năm. * VSH đang chịu rủi ro có thể thua lỗ thêm 600 tỷ đồng do tranh chấp pháp lý với nhà thầu cũ (từ Trung Quốc) tại dự án Thượng Kon Tum.

Báo cáo mới nhất

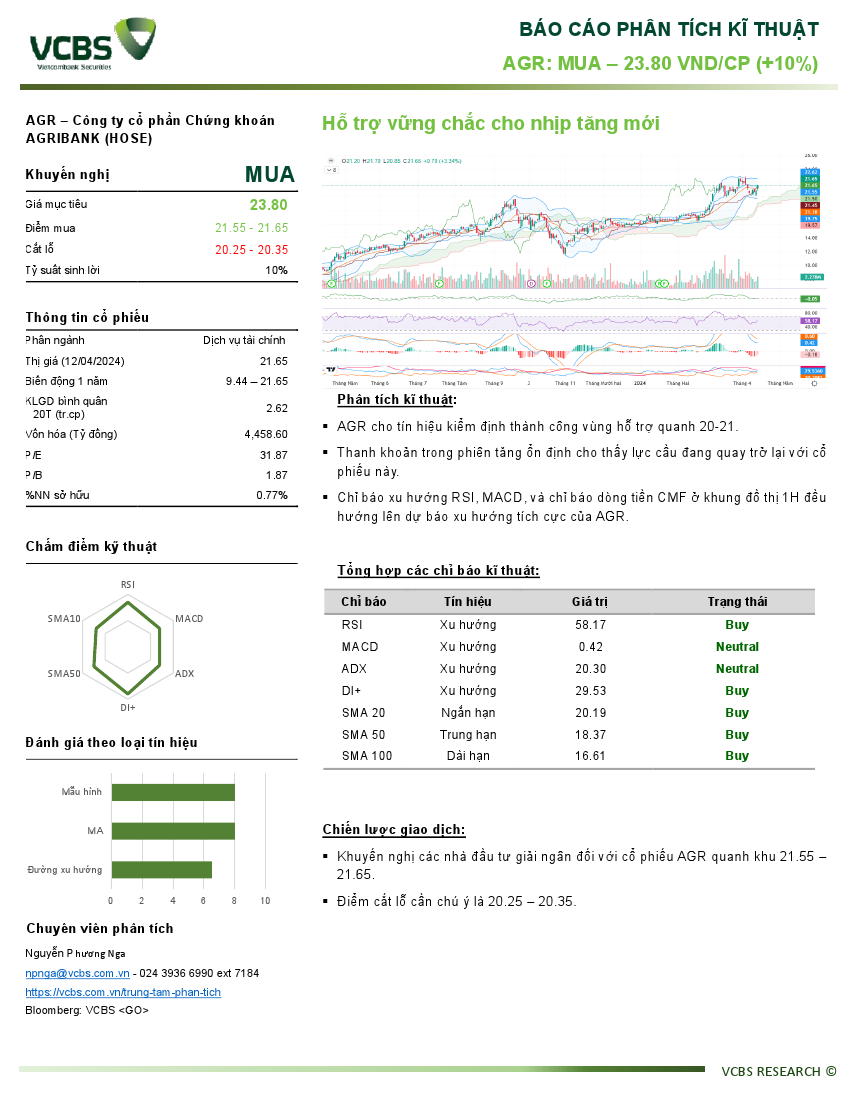

AGR: Khuyến nghị MUA với giá mục tiêu 23,80 đồng/cổ phiếu AGR: Khuyến nghị MUA với giá mục tiêu 23,80 đồng/cổ phiếuNguồn: VCBS Tải về 15/04/2024 |

Vietstock Weekly: Tuần 15-19/04/2024 Vietstock Weekly: Tuần 15-19/04/2024Nguồn: Vietstock Tải về 12/04/2024 |

Technical View: Tuần 15-19/04/2024 Technical View: Tuần 15-19/04/2024Nguồn: Vietstock Tải về 12/04/2024 |

CTD: Khuyến nghị MUA với giá mục tiêu 80,000 đồng/cổ phiếu CTD: Khuyến nghị MUA với giá mục tiêu 80,000 đồng/cổ phiếuNguồn: VCBS Tải về 12/04/2024 |

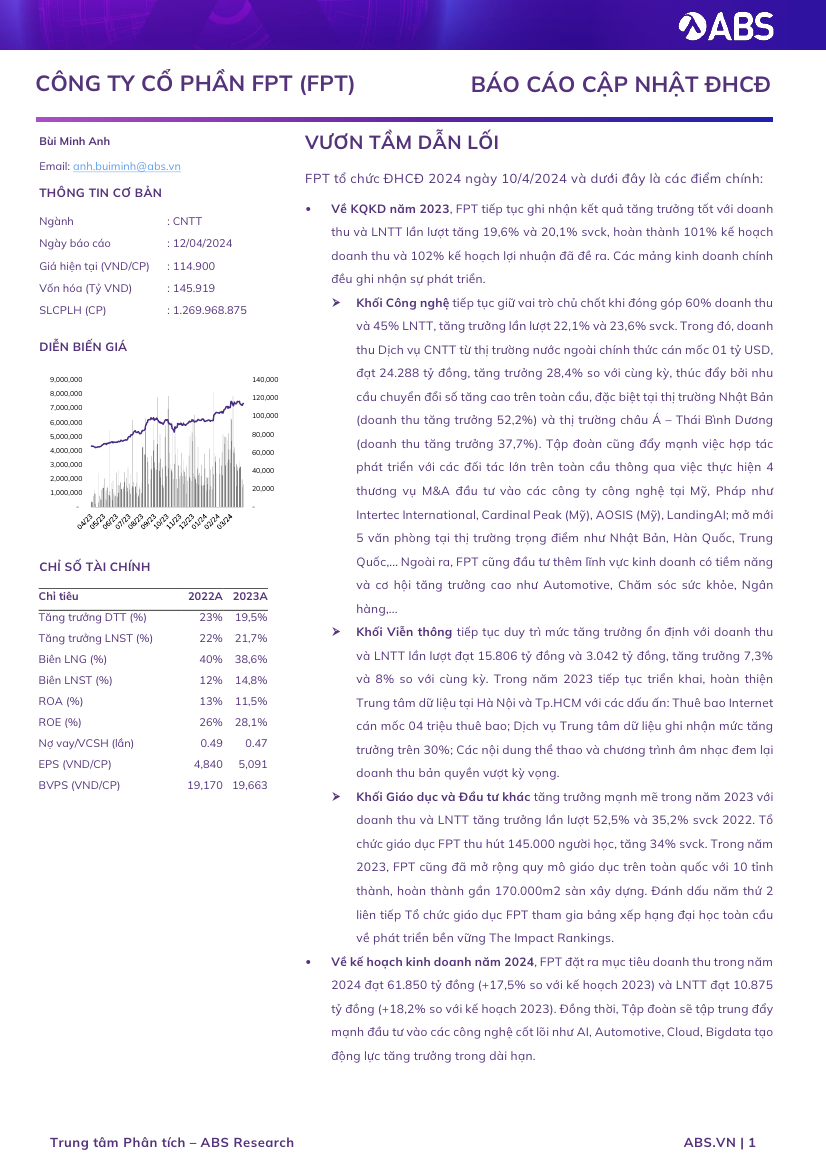

FPT: Cập nhật ĐHCĐ - VƯƠN TẦM DẪN LỐI. FPT: Cập nhật ĐHCĐ - VƯƠN TẦM DẪN LỐI.Nguồn: ABS Tải về 12/04/2024 |

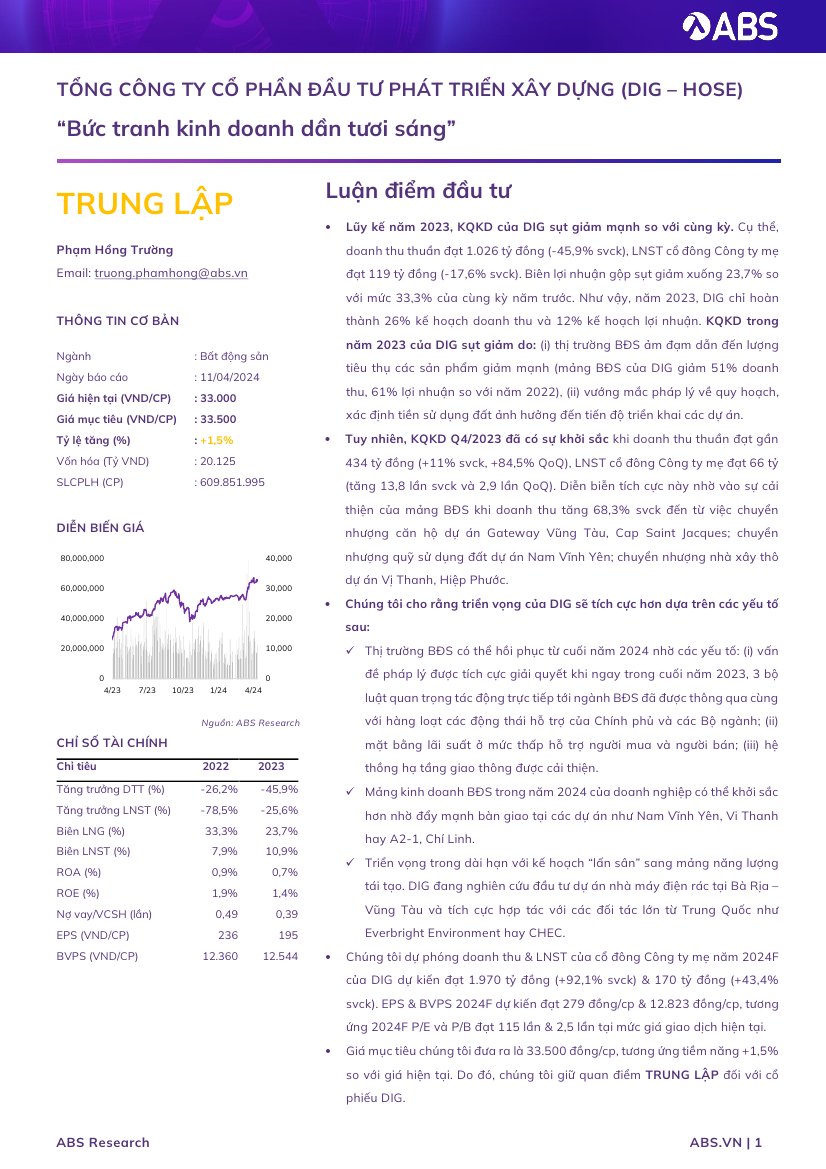

DIG: Khuyến nghị TRUNG LẬP với giá mục tiêu 33,500 đồng/cổ phiếu DIG: Khuyến nghị TRUNG LẬP với giá mục tiêu 33,500 đồng/cổ phiếuNguồn: ABS Tải về 12/04/2024 |

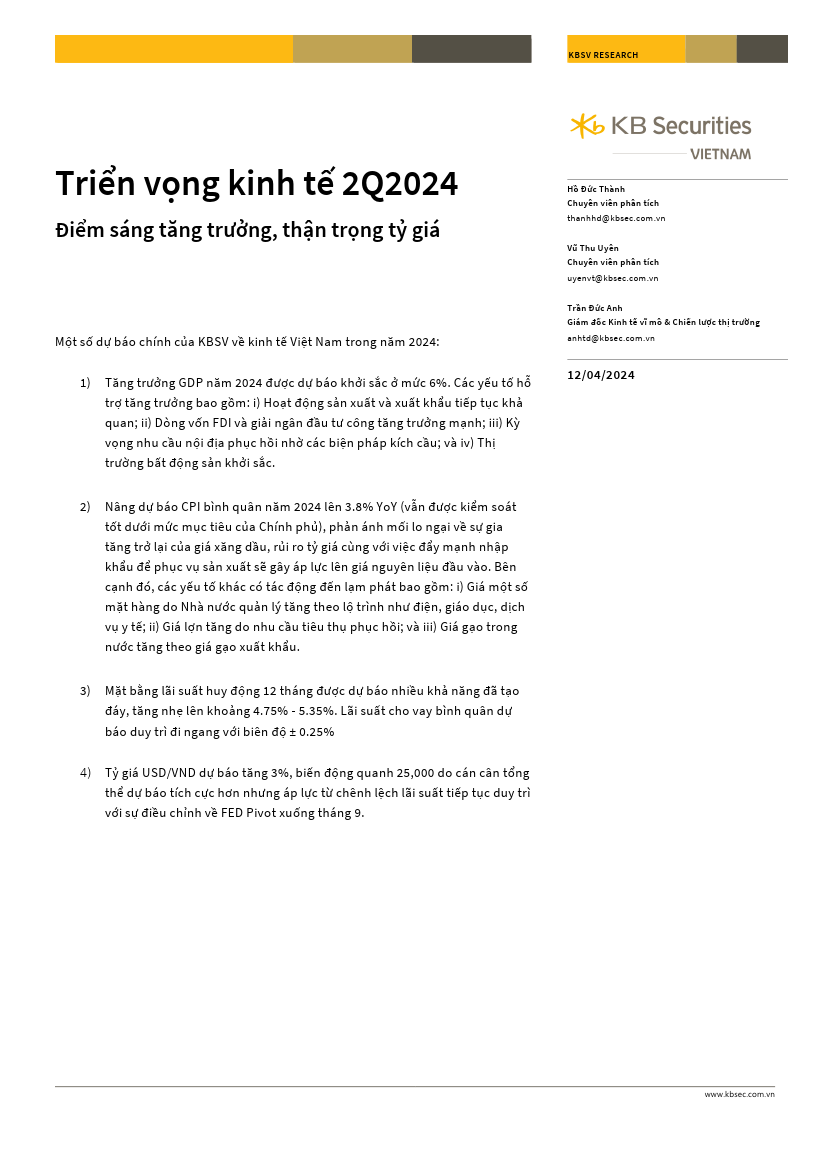

Triển vọng kinh tế 2Q2024: Điểm sáng tăng trưởng, thận trọng tỷ giá Triển vọng kinh tế 2Q2024: Điểm sáng tăng trưởng, thận trọng tỷ giáNguồn: MSI Tải về 12/04/2024 |

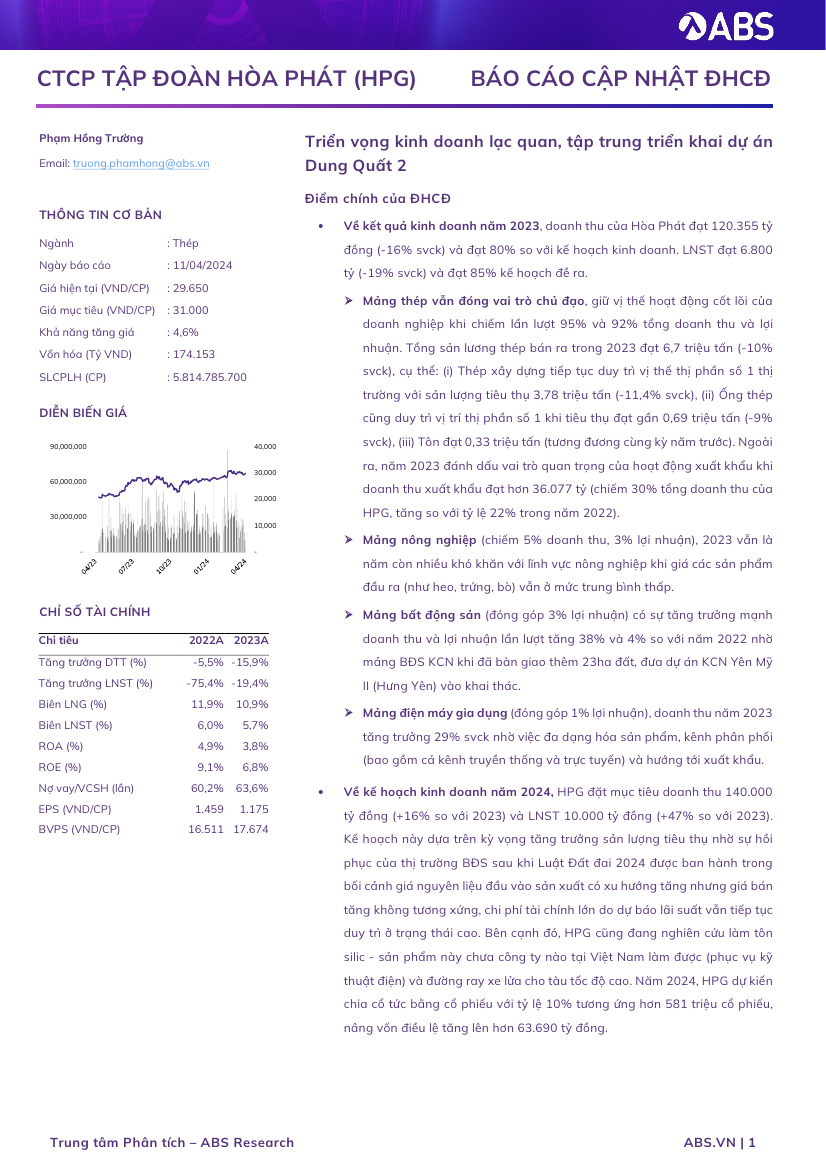

HPG: Cập nhật ĐHCĐ - Triển vọng kinh doanh lạc quan, tập trung triển khai dự án Dung Quất 2 HPG: Cập nhật ĐHCĐ - Triển vọng kinh doanh lạc quan, tập trung triển khai dự án Dung Quất 2Nguồn: ABS Tải về 11/04/2024 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 19/04/2024 | Chứng khoán Tuần 15-19/04/2024: Triển vọng ngắn hạn tiếp tục bi quan |

| 19/04/2024 | Nhịp đập Thị trường 19/04: Hồi phục bất thành trong phiên chiều, VN-Index mất hơn 18 điểm |

| 19/04/2024 | Phân tích kỹ thuật phiên chiều 19/04: Sắc đỏ tiếp tục duy trì trên diện rộng |

| 19/04/2024 | Ngày 19/04/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 18/04/2024 | Thị trường chứng quyền 19/04/2024: Tâm lý bi quan vẫn hiện hữu |

| 18/04/2024 | Chứng khoán phái sinh ngày 19/04/2024: Tâm lý bi quan bao trùm thị trường |

| 17/04/2024 | Vietstock Daily 19/04/2024: Tình hình đang chuyển biến xấu |

| 17/04/2024 | Nhịp đập Thị trường 17/04: Bán mạnh cuối phiên, VN-Index mất gần 23 điểm |

| 17/04/2024 | Phân tích kỹ thuật phiên chiều 17/04: Tâm lý thận trọng đang hiện hữu |

| 16/04/2024 | Thị trường chứng quyền 17/04/2024: Sắc đỏ vẫn chiếm chủ đạo |