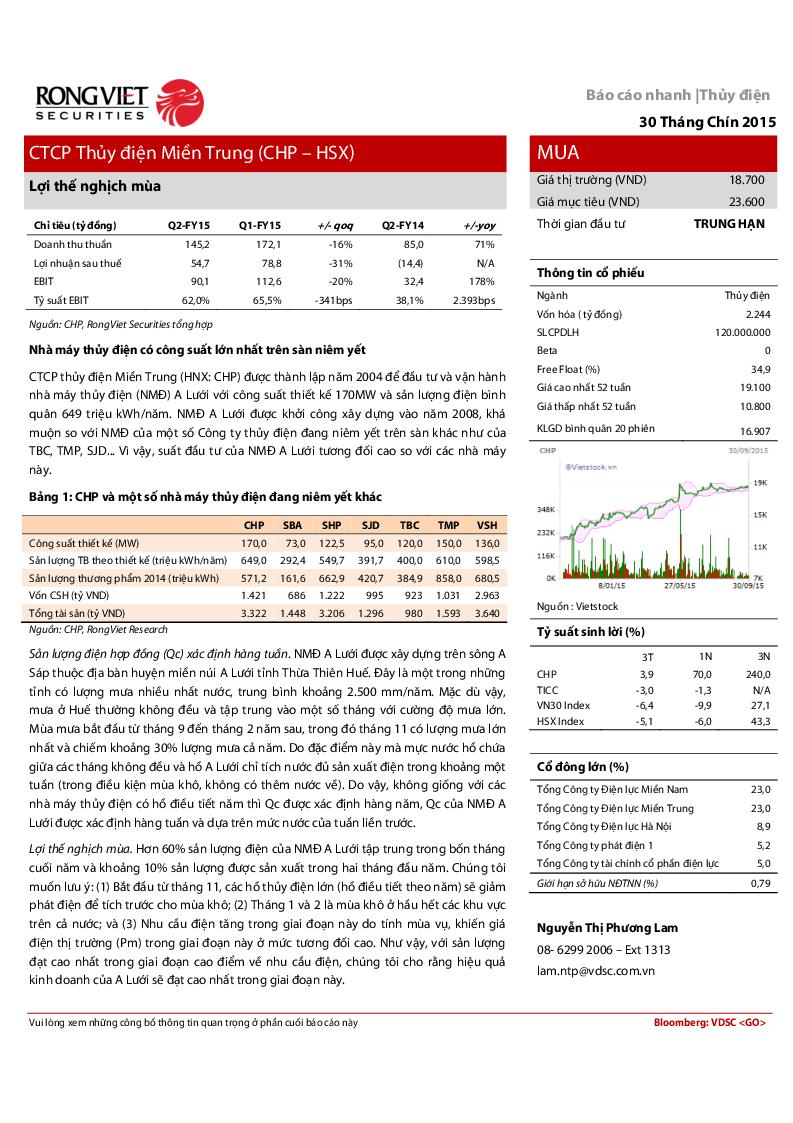

CHP : Khuyễn nghị MUA

Nguồn: VDS

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 30/10/2015

Số lần tải về: 274

“CHP là doanh nghiệp thủy điện có công suất lớn nhất và quy mô tài sản lớn thứ hai trên sàn niêm yết. Chính thức vận hành thương mại từ nửa cuối năm 2012, sản lượng, doanh thu và hiệu quả hoạt động của CHP đã có sự cải thiện tích cực trong năm 2013 và 2014. Năm 2015, trái với thời tiết khô hạn nhìn chung trên cả nước, điều kiện thủy văn khá thuận lợi ở khu vực sông A Sáp giúp NMĐ A Lưới không chỉ được huy động điện với sản lượng cao mà giá bán điện trung bình cũng được cải thiện. Sản lượng điện thương phẩm năm 2015 dự báo đạt khoảng 667,7 triệu kWh, tăng 16,9% so với năm 2014 và cao hơn sản lượng trung bình theo thiết kế khoảng 2,9%. Ngoài ra, việc xây dựng NMĐ Đak Đrinh 2 nếu được tiến hành đúng kế hoạch thì dự kiến từ năm 2019, sản lượng điện của CHP sẽ được bổ sung thêm trung bình hàng năm khoảng 46,7 triệu kWh. Trong năm 2014 và 2015, CHP liên tục thương thảo với ngân hàng VDB Thừa Thiên Huế để điều chỉnh giảm lãi suất đồng thời cơ cấu lại thời hạn trả nợ. Chi phí lãi vay trung bình của CHP nhờ vậy đã giảm từ mức hơn 10,4% trong năm 2013 xuống còn hơn 9,9% trong năm 2014 và dự kiến ở mức 8,5% trong năm 2015. Với ~1,4% lãi suất giảm, ước tính chi phí tài chính của CHP sẽ tiết kiệm được hơn 20 tỷ đồng trong năm 2015. LNTT năm 2015 dự báo khoảng 342 tỷ đồng, tăng 61% so với năm 2014 và cao hơn kế hoạch khoảng 90%. CHP sẽ tiếp tục được hưởng thuế suất thuế thu nhập doanh nghiệp ưu đãi 0% trong năm 2015 và 2016, do đó, LNTT cũng đồng thời là LNST của doanh nghiệp. EPS năm 2015 dự báo đạt 2.717 đồng, tương ứng PE forward khoảng 6,8x. Hoạt động kinh doanh ổn định và hiệu quả, tỷ lệ chi trả cổ tức bằng tiền của CHP tăng qua các năm. Doanh nghiệp đặt kế hoạch trả cổ tức năm 2015 ở mức 12%-14%. Giả định CHP sẽ trả cổ tức năm 2015 ở mức 12% thì tăng trưởng cổ tức kép 2013-2015F vào khoảng 14,5%. Với chính sách cổ tức bằng tiền ổn định, chúng tôi cho rằng cổ phiếu này phù hợp với nhà đầu tư giá trị dài hạn. Chúng tôi sử dụng phương pháp P/E và EV/EBITDA để xác định giá trị hợp lý của cổ phiếu CHP. P/E và EV/EBITDA tham chiếu từ trung bình của các doanh nghiệp niêm yết. Theo đó, mức giá hợp lý của CHP được xác định vào khoảng 23.600 đồng/cổ phiếu. Mức giá này cao hơn giá đóng cửa ngày 30/09 khoảng 26%. Do đó, chúng tôi đưa ra khuyến nghị MUA trong TRUNG HẠN.”

Báo cáo mới nhất

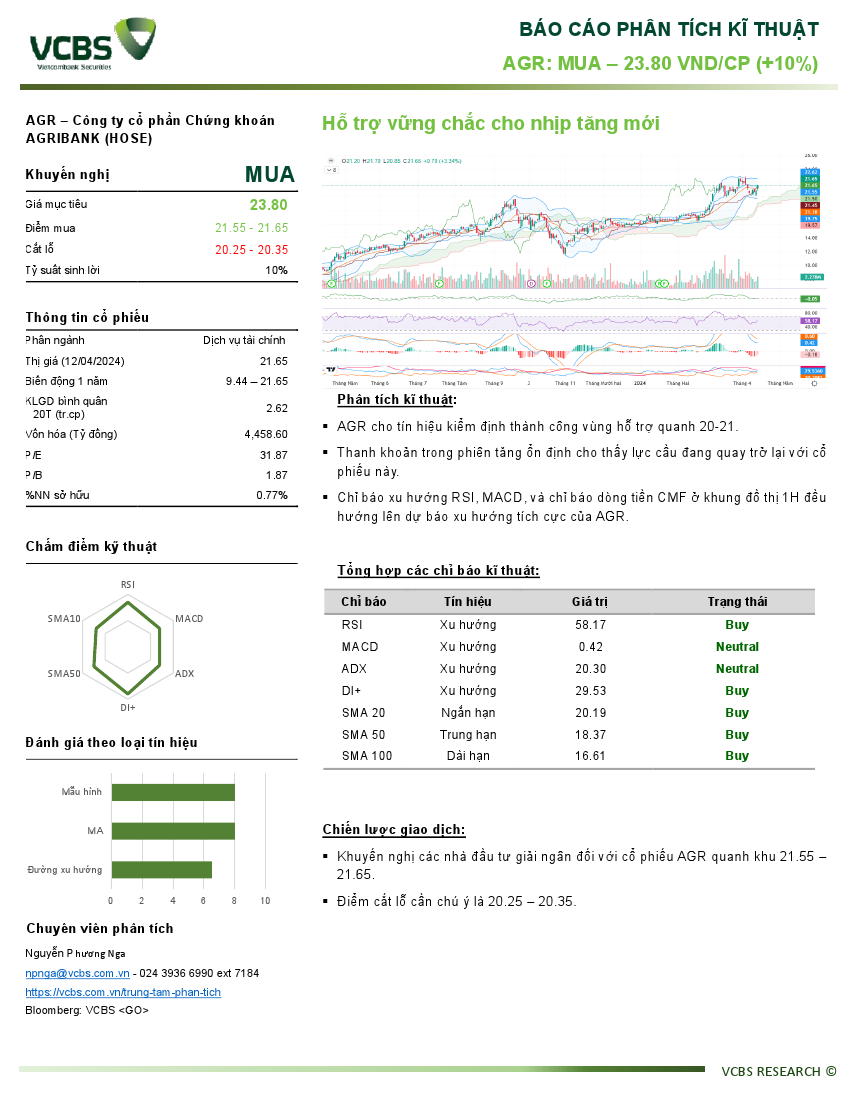

AGR: Khuyến nghị MUA với giá mục tiêu 23,80 đồng/cổ phiếu AGR: Khuyến nghị MUA với giá mục tiêu 23,80 đồng/cổ phiếuNguồn: VCBS Tải về 15/04/2024 |

Vietstock Weekly: Tuần 15-19/04/2024 Vietstock Weekly: Tuần 15-19/04/2024Nguồn: Vietstock Tải về 12/04/2024 |

Technical View: Tuần 15-19/04/2024 Technical View: Tuần 15-19/04/2024Nguồn: Vietstock Tải về 12/04/2024 |

CTD: Khuyến nghị MUA với giá mục tiêu 80,000 đồng/cổ phiếu CTD: Khuyến nghị MUA với giá mục tiêu 80,000 đồng/cổ phiếuNguồn: VCBS Tải về 12/04/2024 |

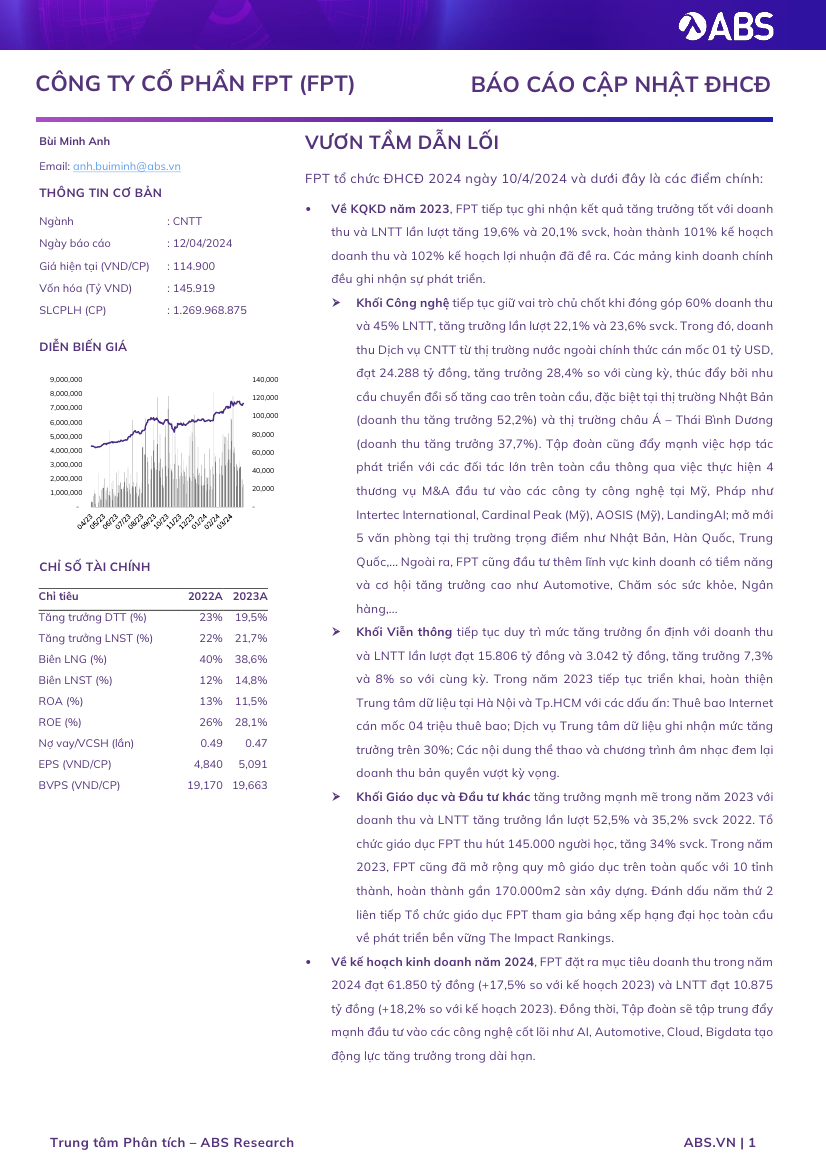

FPT: Cập nhật ĐHCĐ - VƯƠN TẦM DẪN LỐI. FPT: Cập nhật ĐHCĐ - VƯƠN TẦM DẪN LỐI.Nguồn: ABS Tải về 12/04/2024 |

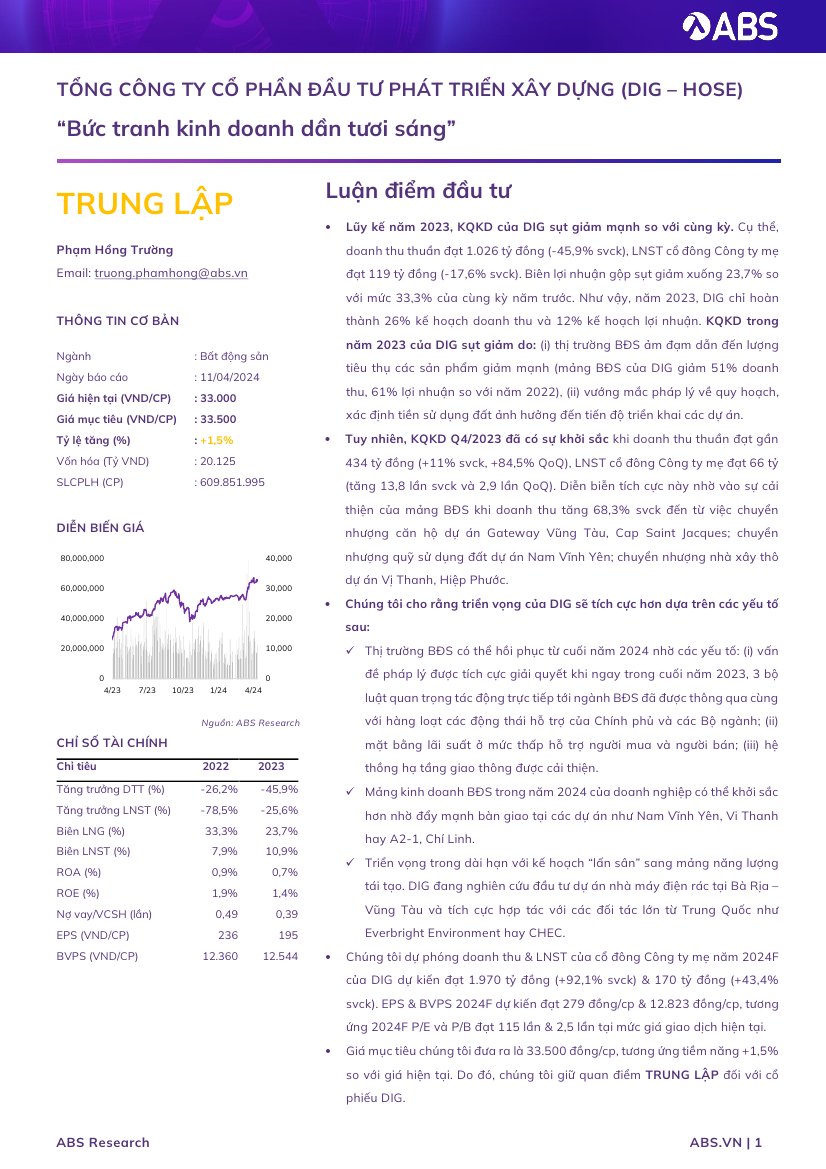

DIG: Khuyến nghị TRUNG LẬP với giá mục tiêu 33,500 đồng/cổ phiếu DIG: Khuyến nghị TRUNG LẬP với giá mục tiêu 33,500 đồng/cổ phiếuNguồn: ABS Tải về 12/04/2024 |

Triển vọng kinh tế 2Q2024: Điểm sáng tăng trưởng, thận trọng tỷ giá Triển vọng kinh tế 2Q2024: Điểm sáng tăng trưởng, thận trọng tỷ giáNguồn: MSI Tải về 12/04/2024 |

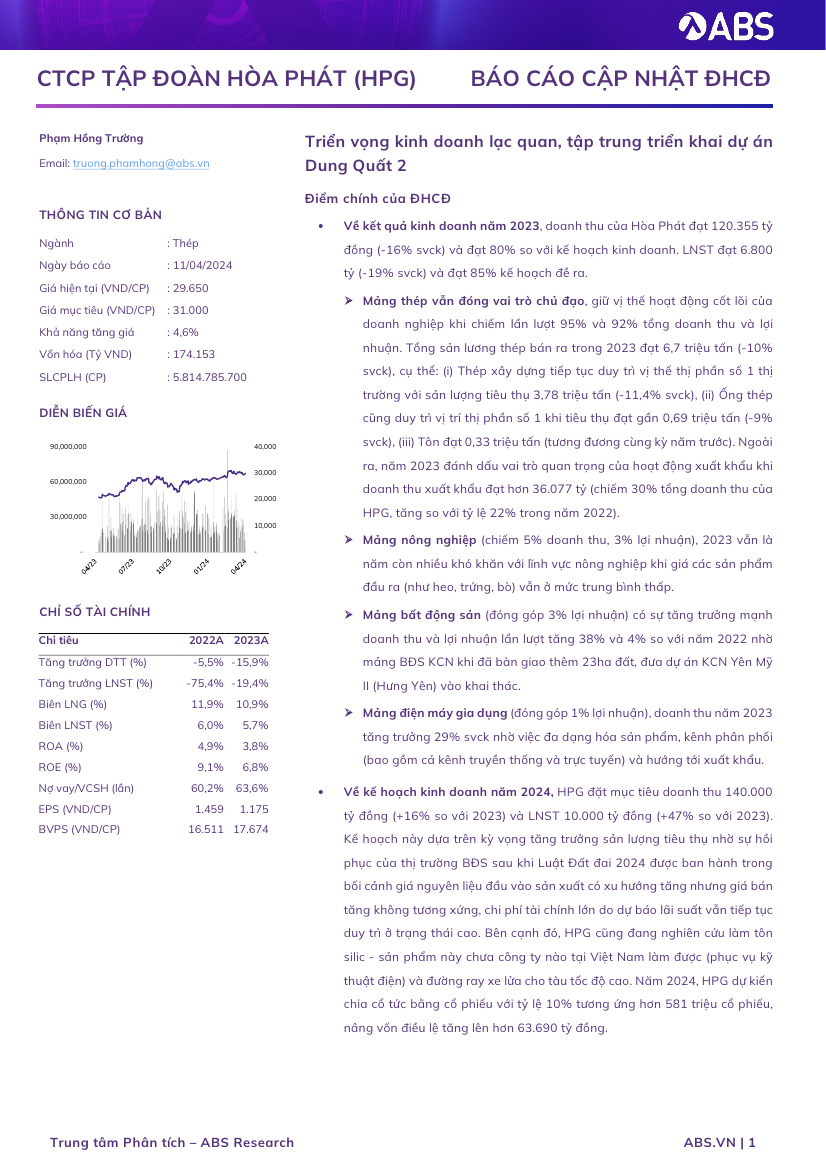

HPG: Cập nhật ĐHCĐ - Triển vọng kinh doanh lạc quan, tập trung triển khai dự án Dung Quất 2 HPG: Cập nhật ĐHCĐ - Triển vọng kinh doanh lạc quan, tập trung triển khai dự án Dung Quất 2Nguồn: ABS Tải về 11/04/2024 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 18/04/2024 | Thị trường chứng quyền 19/04/2024: Tâm lý bi quan vẫn hiện hữu |

| 18/04/2024 | Chứng khoán phái sinh ngày 19/04/2024: Tâm lý bi quan bao trùm thị trường |

| 17/04/2024 | Vietstock Daily 19/04/2024: Tình hình đang chuyển biến xấu |

| 17/04/2024 | Nhịp đập Thị trường 17/04: Bán mạnh cuối phiên, VN-Index mất gần 23 điểm |

| 17/04/2024 | Phân tích kỹ thuật phiên chiều 17/04: Tâm lý thận trọng đang hiện hữu |

| 16/04/2024 | Thị trường chứng quyền 17/04/2024: Sắc đỏ vẫn chiếm chủ đạo |

| 16/04/2024 | Chứng khoán phái sinh ngày 17/04/2024: Khối ngoại bán ròng mạnh trước phiên đáo hạn |

| 16/04/2024 | Vietstock Daily 17/04/2024: Khả năng điều chỉnh vẫn còn |

| 16/04/2024 | Nhịp đập Thị trường 16/04: Dòng tiền bắt đáy xuất hiện, VN-Index thoát 1 phiên giảm mạnh |

| 16/04/2024 | Phân tích kỹ thuật phiên chiều 16/04: Sắc đỏ bao trùm thị trường |