Báo cáo ngành Bất động sản : Đến lúc đánh giá sức khỏe các mã BĐS

Nguồn: Vietcap

Loại báo cáo: Phân tích Ngành

Ngày phát hành: 10/09/2015

Số lần tải về: 968

Từ khi chúng tôi công bố báo cáo về ngành BĐS hồi tháng sáu đến nay, lĩnh vực này liên tục phục hồi mạnh. Như chúng tôi đã dự báo, giá BĐS nhìn chung dường như ngày càng tăng mạnh đối với tất cả các phân khúc và các đợt mở bán có tỷ lệ hấp thu kỷ lục. Một số ý kiến cho rằng bong bóng BĐS đang trở lại và có tín hiệu cho thấy hoạt động giao dịch sôi động cũng khiến các cơ quan có thẩm quyền chú ý với việc Chính phủ gần đây đã khẳng định cam kết đảm bảo sẽ không để xảy ra tình trạng bong bóng BĐS như năm 2008. Chúng tôi cho rằng hiện là thời điểm thích hợp để tầm soát các doanh nghiệp BĐS trong danh mục theo dõi của chúng tôi. Ban đầu chúng tôi chỉ có ý định “stress-test” từng công ty BĐS chúng tôi theo dõi về các chỉ báo khả năng thanh toán và thanh khoản. Nhưng sau đó, chúng tôi quyết định sẽ đưa vào thêm một số chỉ báo nữa về hoạt động để đưa ra một cái nhìn toàn diện hơn về khả năng ứng phó của từng công ty đối với chu kỳ giảm của thị trường trong tương lai cũng như tiềm năng tạo ra giá trị cho cổ đông. Kết quả thu được chính là thẻ điểm cân bằng cho từng công ty gồm bốn chỉ báo sau: * Hiệu suất hoạt động và sử dụng vốn: Mục đích của việc này là phản ánh toàn diện từng công ty có hiệu suất hoạt động và tạo ra giá trị cho cổ đông hiệu quả đến đâu. Hiệu suất hoạt động và khả năng sinh lời không chỉ là các yếu tố thúc đẩy lợi nhuận mà còn là các công cụ tốt nhất để giảm rủi ro cả trong nội bộ công ty cũng như môi trường bên ngoài. Vì vậy, các công ty có biên lợi nhuận và tỷ suất sinh lợi cao hơn có định giá cao hơn. * Triển vọng và chất lượng danh mục doanh thu: Ở đây chúng tôi đánh giá dòng doanh thu trong tương lai của công ty, là cơ sở của lợi nhuận trong tương lai. Khác với các công ty ngoài ngành BĐS và các chủ đầu tư xây dựng để cho thuê, các chủ đầu tư xây dựng để bán không thể phụ thuộc vào doanh thu thường xuyên; muốn tạo ra doanh thu trong tương lai, họ phải liên tục phát triển dự án mới và do đó, triển vọng doanh thu dựa trên danh mục dự án hiện nay đóng vai trò quyết định. Chúng tôi cũng tìm cách phản ánh không chỉ số lượng mà còn chất lượng doanh thu – doanh thu dự kiến đã bán nhưng chưa ghi nhận đương nhiên có sự chắc chắn cao hơn so với doanh thu từ các giao dịch chưa thực hiện. Tương tự, trong nhóm các giao dịch chưa thực hiện, doanh thu từ các dự án đã khởi công đương nhiên ít rủi ro hơn, hay “chất lượng” cao hơn so với các dự án vẫn còn nằm trên giấy tờ. Các công ty có danh mục doanh thu lâu dài hơn với tỷ trọng doanh thu “chắc chắn” cao hơn sẽ được đánh giá cao hơn. * Khả năng thanh toán và thanh khoản tài chính: Do tính chu kỳ của ngành BĐS và nhiều chủ đầu tư có hệ số đòn bẩy cao trên bảng cân đối kế toán sau cơn khủng hoảng vừa qua, việc đánh giá năng lực tài chính là rất quan trọng. Các chủ đầu tư có khả năng thanh toán nợ cao hơn sẽ mang lại rủi ro thấp hơn cho nhà đầu tư và do đó giá cổ phiếu sẽ cao hơn. Ngoài ra, các công ty có hệ số đòn bẩy thấp hơn sẽ ít chịu ảnh hưởng hơn từ rủi ro lãi suất tăng trong tương lai khi lạm phát tăng. Trong khi đó, thanh khoản tài chính tốt đảm bảo rằng các dự án được cấp vốn và hoàn tất đúng thời hạn, qua đó tăng cường chất lượng doanh thu và lợi nhuận. * Quỹ đất: Khi phân tích một công ty BĐS, không thể không xem xét quỹ đất vì quỹ đất là cơ sở cho lợi nhuận trong tương lai. Việc xem xét quỹ đất chưa phát triển cũng là cách duy nhất để xem xét tiềm năng dài hạn của công ty sau khi kết thúc danh mục dự án hiện nay. Tiềm năng lợi nhuận dài hạn của các công ty có quỹ đất hạn chế như KDH và DXG kém tích cực hơn các công ty như NLG và NBB, với quỹ đất đủ để duy trì doanh thu với tốc độ phát triển hiện nay trong 30 năm tới, trên cơ sở tốc độ sử dụng đất hiện nay. Các công ty này cũng ít chịu rủi ro trong ngắn hạn hơn vì việc bán đất có thể mang lại tiền mặt và doanh thu, qua đó có thể đối phó với rủi ro thực hiện dự án, đồng thời đóng vai trò tài sản thế chấp để công ty vay vốn trong tương lai. Vì vậy, các công ty có quỹ đất lớn và chất lương cao ít chịu các rủi ro ngắn hạn và dài hạn hơn và qua đó, được định giá cao hơn.

Báo cáo mới nhất

AGR: Khuyến nghị MUA với giá mục tiêu 23,80 đồng/cổ phiếu AGR: Khuyến nghị MUA với giá mục tiêu 23,80 đồng/cổ phiếuNguồn: VCBS Tải về 15/04/2024 |

Vietstock Weekly: Tuần 15-19/04/2024 Vietstock Weekly: Tuần 15-19/04/2024Nguồn: Vietstock Tải về 12/04/2024 |

Technical View: Tuần 15-19/04/2024 Technical View: Tuần 15-19/04/2024Nguồn: Vietstock Tải về 12/04/2024 |

CTD: Khuyến nghị MUA với giá mục tiêu 80,000 đồng/cổ phiếu CTD: Khuyến nghị MUA với giá mục tiêu 80,000 đồng/cổ phiếuNguồn: VCBS Tải về 12/04/2024 |

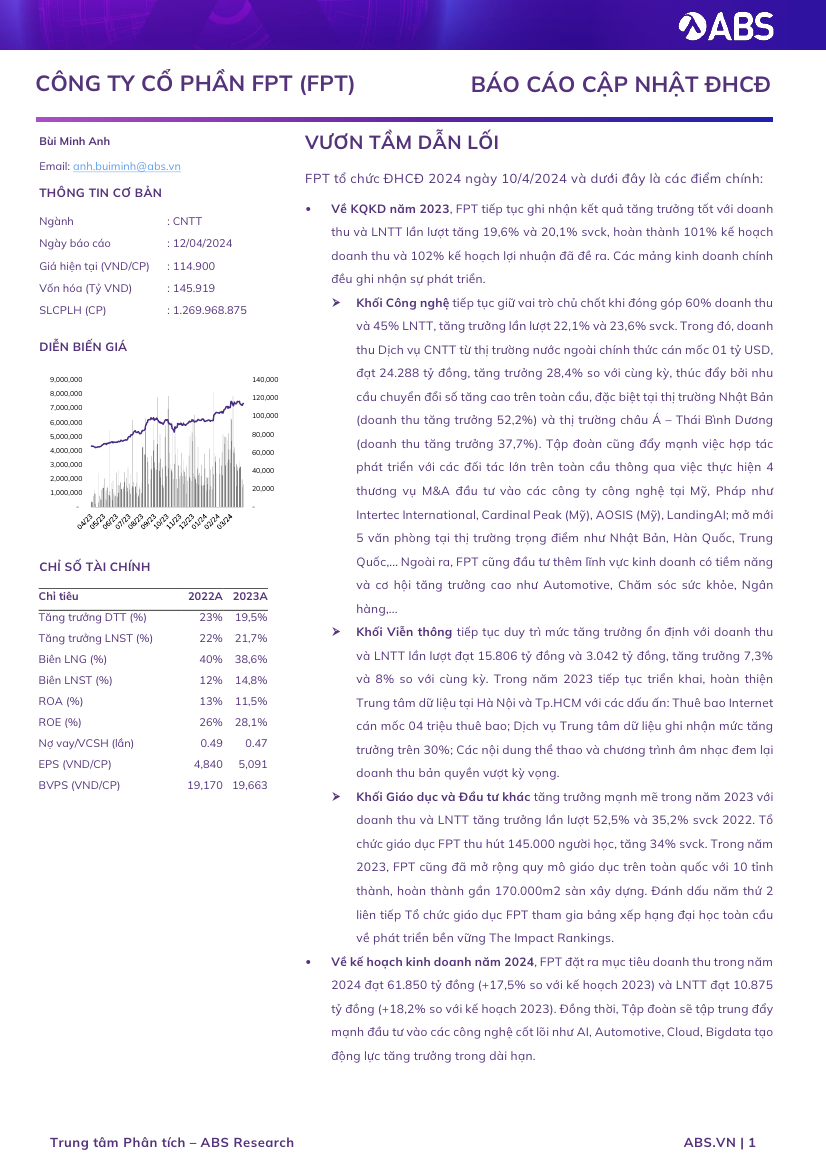

FPT: Cập nhật ĐHCĐ - VƯƠN TẦM DẪN LỐI. FPT: Cập nhật ĐHCĐ - VƯƠN TẦM DẪN LỐI.Nguồn: ABS Tải về 12/04/2024 |

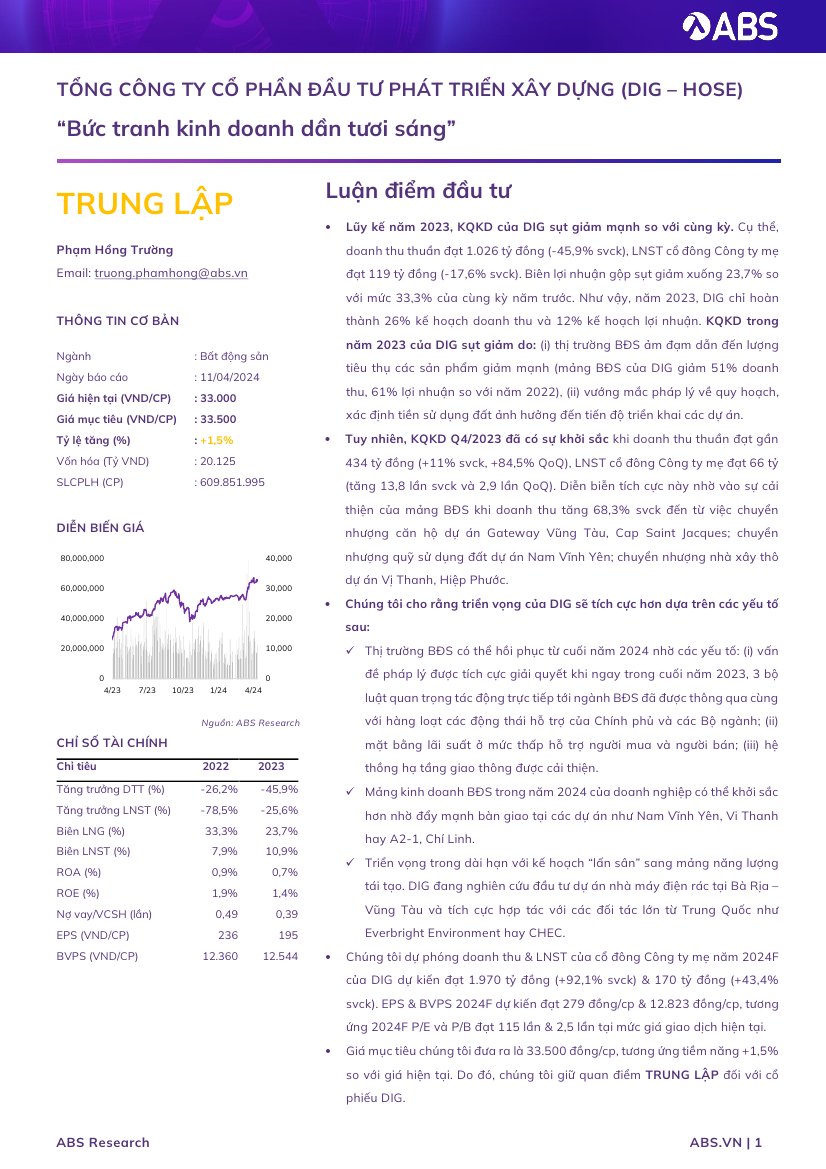

DIG: Khuyến nghị TRUNG LẬP với giá mục tiêu 33,500 đồng/cổ phiếu DIG: Khuyến nghị TRUNG LẬP với giá mục tiêu 33,500 đồng/cổ phiếuNguồn: ABS Tải về 12/04/2024 |

Triển vọng kinh tế 2Q2024: Điểm sáng tăng trưởng, thận trọng tỷ giá Triển vọng kinh tế 2Q2024: Điểm sáng tăng trưởng, thận trọng tỷ giáNguồn: MSI Tải về 12/04/2024 |

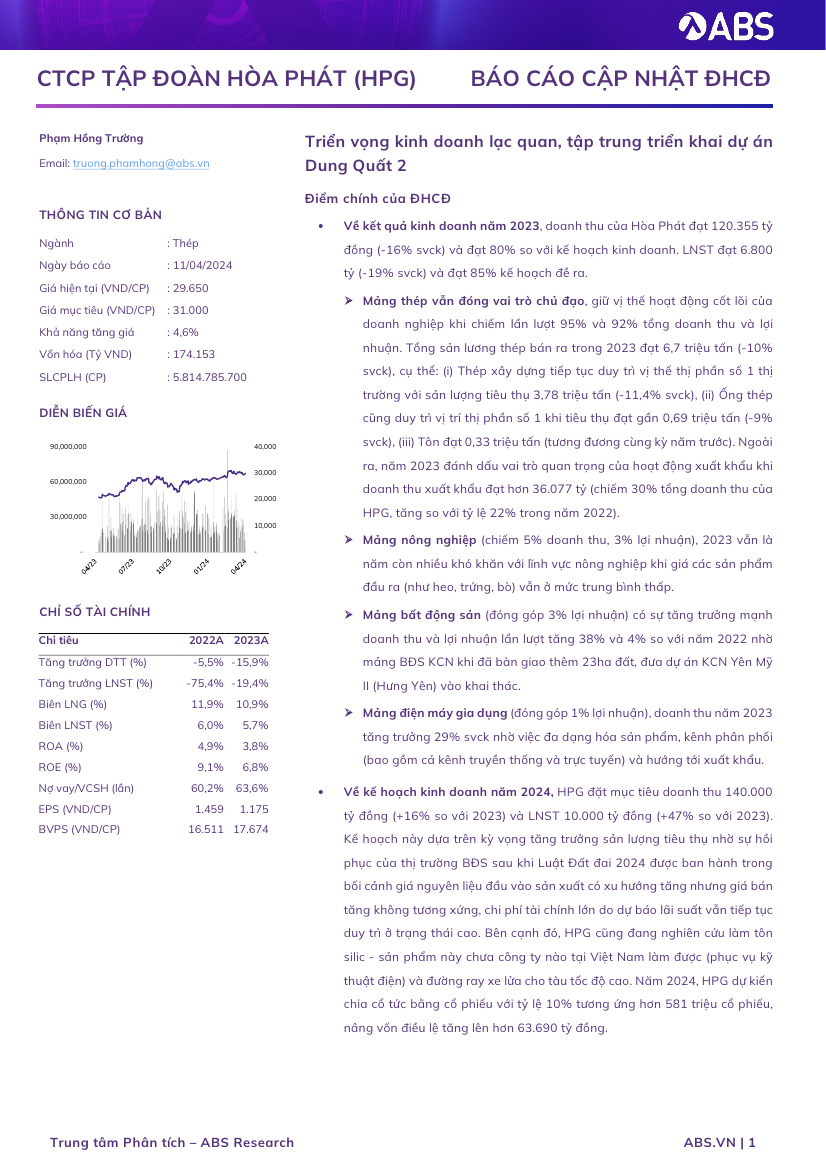

HPG: Cập nhật ĐHCĐ - Triển vọng kinh doanh lạc quan, tập trung triển khai dự án Dung Quất 2 HPG: Cập nhật ĐHCĐ - Triển vọng kinh doanh lạc quan, tập trung triển khai dự án Dung Quất 2Nguồn: ABS Tải về 11/04/2024 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 19/04/2024 | Chứng khoán Tuần 15-19/04/2024: Triển vọng ngắn hạn tiếp tục bi quan |

| 19/04/2024 | Nhịp đập Thị trường 19/04: Hồi phục bất thành trong phiên chiều, VN-Index mất hơn 18 điểm |

| 19/04/2024 | Phân tích kỹ thuật phiên chiều 19/04: Sắc đỏ tiếp tục duy trì trên diện rộng |

| 19/04/2024 | Ngày 19/04/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 18/04/2024 | Thị trường chứng quyền 19/04/2024: Tâm lý bi quan vẫn hiện hữu |

| 18/04/2024 | Chứng khoán phái sinh ngày 19/04/2024: Tâm lý bi quan bao trùm thị trường |

| 17/04/2024 | Vietstock Daily 19/04/2024: Tình hình đang chuyển biến xấu |

| 17/04/2024 | Nhịp đập Thị trường 17/04: Bán mạnh cuối phiên, VN-Index mất gần 23 điểm |

| 17/04/2024 | Phân tích kỹ thuật phiên chiều 17/04: Tâm lý thận trọng đang hiện hữu |

| 16/04/2024 | Thị trường chứng quyền 17/04/2024: Sắc đỏ vẫn chiếm chủ đạo |