PVS: Khuyến nghị MUA với giá mục tiêu 35,900 đồng/cp

Source: MAS

Report type: Phân tích Doanh nghiệp

Publish date: 11/22/2021

Download count: 1418

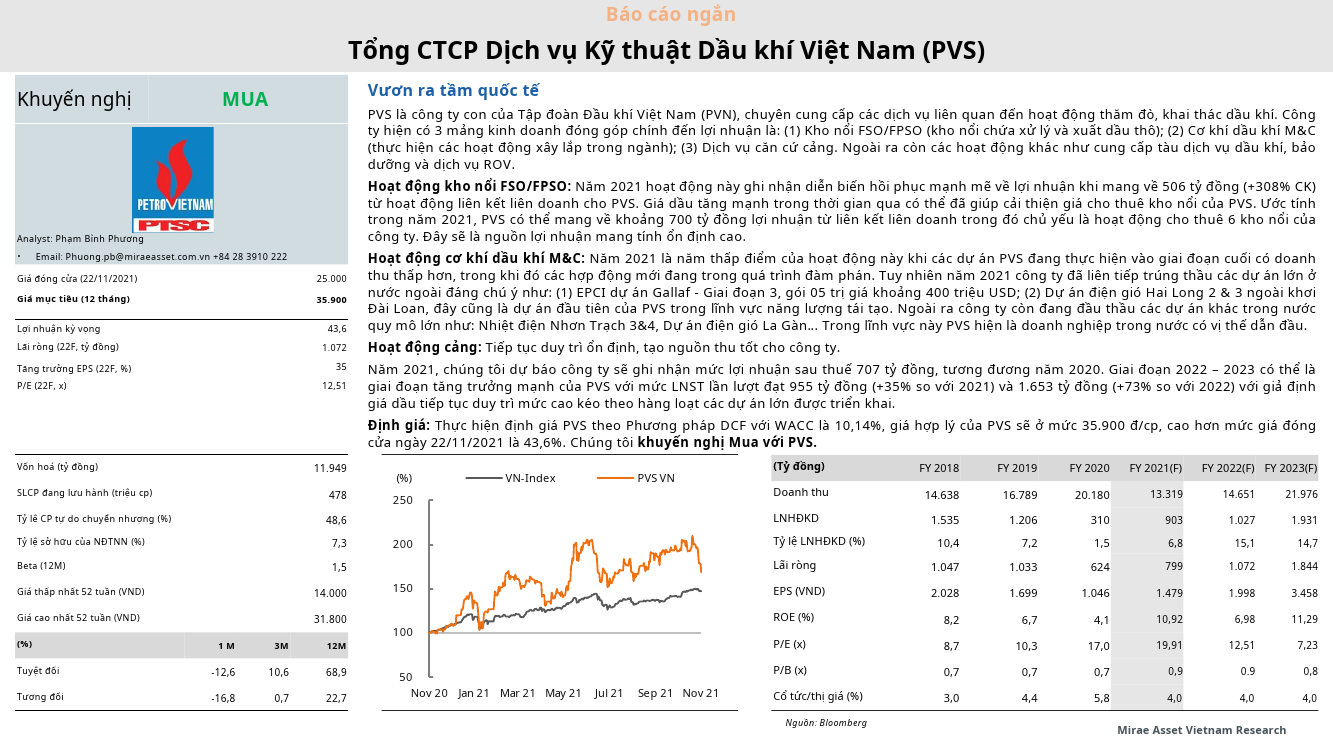

Dự báo công ty sẽ ghi nhận mức lợi nhuận sau thuế 707 tỷ đồng, tương đương năm 2020. Giai đoạn 2022 – 2023 có thể là giai đoạn tăng trưởng mạnh của PVS với mức LNST lần lượt đạt 955 tỷ đồng (+35% so với 2021) và 1,653 tỷ đồng (+73% so với 2022) với giả định giá dầu tiếp tục duy trì mức cao kéo theo hàng loạt các dự án lớn được triển khai.Thực hiện định giá PVS theo Phương pháp DCF với WACC là 10.14%, giá hợp lý của PVS sẽ ở mức 35,900 đ/cp, cao hơn mức giá đóng cửa ngày 22.11.2021 là 43.6%.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 04/25/2024 | Nhịp đập Thị trường 25/04: Khối ngoại mua ròng mạnh nhất MWG, nhóm ngân hàng gây thất vọng |

| 04/25/2024 | Phân tích kỹ thuật phiên chiều 25/04: Thị trường diễn biến phân hóa |

| 04/25/2024 | Ngày 25/04/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 04/24/2024 | Thị trường chứng quyền 25/04/2024: Tình hình đang chuyển biến tích cực |

| 04/24/2024 | Chứng khoán phái sinh ngày 25/04/2024: Triển vọng phục hồi đang quay lại |

| 04/24/2024 | Vietstock Daily 25/04/2024: Tâm lý thận trọng vẫn còn hiện hữu |

| 04/24/2024 | Nhịp đập Thị trường 24/04: Sắc xanh lan rộng, VN-Index tăng hơn 28 điểm |

| 04/24/2024 | Phân tích kỹ thuật phiên chiều 24/04: Tín hiệu tích cực xuất hiện |

| 04/24/2024 | POW - Tiếp tục mua nếu giá còn nằm dưới mức 10,700 đồng |

| 04/23/2024 | Thị trường chứng quyền 24/04/2024: Đỏ lửa cùng thị trường cơ sở |