BMP : Báo cáo cập nhật công ty - Khuyến nghị MUA

Source: MSI

Report type: Phân tích Doanh nghiệp

Publish date: 11/16/2015

Download count: 138

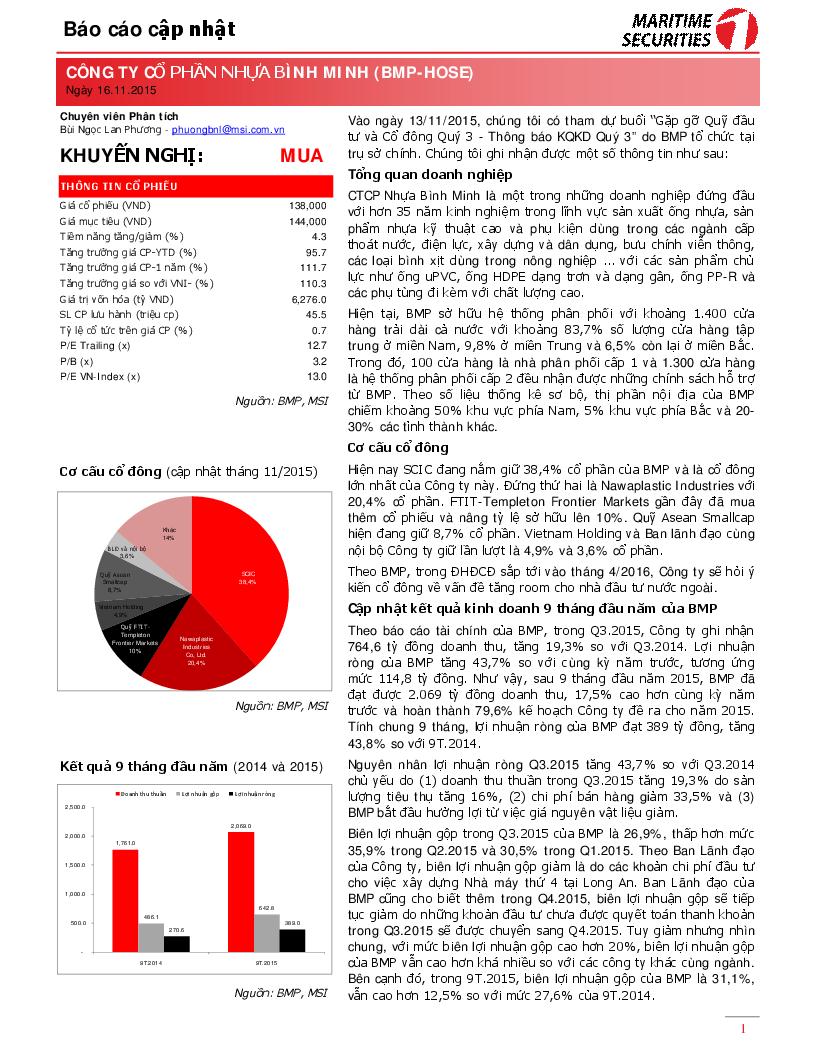

Chúng tôi vẫn giữ nguyên khuyến nghị MUA như báo cáo cập nhật ngày 06/10/2015 vì những lý do như sau: - BMP có mức tăng trưởng ổn định với tỷ suất lợi nhuận ròng trong khoảng 16-19%. - BMP không vay nợ ngân hàng nên các chỉ số thanh toán đều ở mức an toàn. Lượng tiền mặt luôn dồi dào của Công ty giúp rủi ro thanh toán gần như không có. - Hệ cthống cửa hàng lớn trải dài từ bắc vào nam với các sản phẩm hất lượng cao và đa dạng. Thị phần nội địa của BMP chiếm khoảng 50% khu vực phía Nam, 5% khu vực phía Bắc và 20-30% các tỉnh thành khác. - Hiện nay do sự hồi phục của thị trường xây dựng và bất động sản nên nhu cầu tiêu thụ đối với các sản phẩm ống nhựa tăng mạnh. Hiện Nhà máy Bình Minh Long An đã chính thức đi vào hoạt động, giúp tăng tổng công suất lên thành 85.000 tấn/năm. Điều này sẽ giúp Bình Minh đáp ứng được nhu cầu tiêu thụ ngày càng cao và mở rộng thị phần của Công ty. - BMP bắt đầu hưởng lợi từ việc giá nguyên vật liệu, đặc biệt là bột nhựa PVC giảm theo giá dầu giúp BMP cắt giảm chi phí sản xuất từ Q4.2015. - Hiện cổ phiếu BMP đang được giao dịch ở mức thấp hơn giá trị thực với chỉ số P/B là 3,2x và P/E trailing là 12,7x, thấp hơn mức P/E chung của thị trường là 13,0x. - Tác động tích cực từ việc SCIC chuẩn bị thoái vốn khỏi BMP. Hiện SCIC đang nắm giữ 38,4% cổ phần của BMP với giá trị vào khoảng 2.409,9 tỷ đồng.

Latest report

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Search

| Vietstock: Research - Analysis |

| Macro - Market strategy |

| Sector Analysis |

| Business Analysis |

| References |

| Enterprise introduction |

| 04/19/2024 | Nhịp đập Thị trường 19/04: Nhóm bất động sản và chứng khoán tiếp tục là “gánh nặng” của thị trường |

| 04/19/2024 | Ngày 19/04/2024: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 04/18/2024 | Thị trường chứng quyền 19/04/2024: Tâm lý bi quan vẫn hiện hữu |

| 04/18/2024 | Chứng khoán phái sinh ngày 19/04/2024: Tâm lý bi quan bao trùm thị trường |

| 04/17/2024 | Vietstock Daily 19/04/2024: Tình hình đang chuyển biến xấu |

| 04/17/2024 | Nhịp đập Thị trường 17/04: Bán mạnh cuối phiên, VN-Index mất gần 23 điểm |

| 04/17/2024 | Phân tích kỹ thuật phiên chiều 17/04: Tâm lý thận trọng đang hiện hữu |

| 04/16/2024 | Thị trường chứng quyền 17/04/2024: Sắc đỏ vẫn chiếm chủ đạo |

| 04/16/2024 | Chứng khoán phái sinh ngày 17/04/2024: Khối ngoại bán ròng mạnh trước phiên đáo hạn |

| 04/16/2024 | Vietstock Daily 17/04/2024: Khả năng điều chỉnh vẫn còn |